月刊ニュースレター

おがわ通信 6月号

2023年10月に火災保険の改定があります

遂に登場!業界初です。

火災保険に弁護士特約が付帯します

損保ジャパンでは、今年の10月に火災保険で様々な改定が行われます。その事前案内として、「住宅修理トラブル弁護士費用特約」の新設についてレポートします。「住宅修理トラブル弁護士費用特約」とは、住宅修理に関する契約トラブルによって発生した費用(弁護士等への委任を行った弁護士費用等・法律相談・書類作成費用)を補償することができる個人用の火災保険に付帯する業界初の特約です。

保険の対象に建物が含まれているご契約には本特約が自動セットされます。自然災害の増加を受け、災害に便乗する悪質な住宅修理業者とのトラブルが増加しています。

悪質な住宅修理業者と契約を行ってしまった場合に、契約解除の対応などをお客さまご自身で行うことが難しく、法律相談や弁護士委任を行うケースも出てきており、このような費用の補償に対するニーズ応えてくれます。

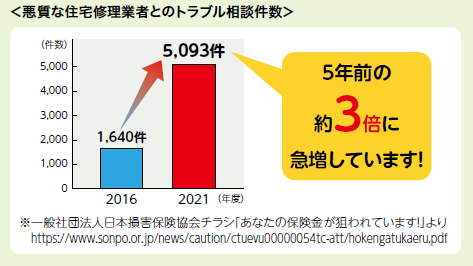

〈悪質な住宅修理業者とのトラブル相談件数〉

2016年 1,640件 2021年 5,093件 5年前より急増 約3倍に

※一般社団法人日本損害保険協会チラシ「あなたの保険金が狙われています!」より

https://www.sonpo.or.jp/news/caution/ctuevu00000054tc-att/hokengatukaeru.pdf

悪質な住宅修理業者とは損害発生時の住宅修理等に関して「保険が使える」といって、営業活動を行い、事故偽装や過大請求、保険金請求に本来必要のない高額な保険金請求代行手数料を請求するなどの問題行為を行う業者です。台風で大被害があった際に、秩父でも詐欺事件が横行しました。

さらに、損保ジャパンでは、火災保険にご加入のお客さま向けに、悪質な住宅修理業者とのトラブルに遭われた場合のご相談窓口を開設しています。

また、近くに相談できる弁護士がいない場合は、損保ジャパンが日本弁護士連合会を通じて各地の弁護士会に紹介を依頼し、お客さまに弁護士をご紹介することができます。

悪質な住宅修理業者に関するトラブルが発生した場合や、弁護士への相談等を希望される場合は、以下の住宅修理トラブル相談窓口または取扱代理店までご相談ください。

【窓口:住宅修理トラブル相談窓口】

ゼロ ニ シヨウ トラブル

0120-0244-10

〈受付時間〉平日、土・日・祝日ともに午前9時~午後5時

※ 火災保険にご加入のお客さま専用の相談窓口です。※ 平日は担当の保険金サービス課が対応します。

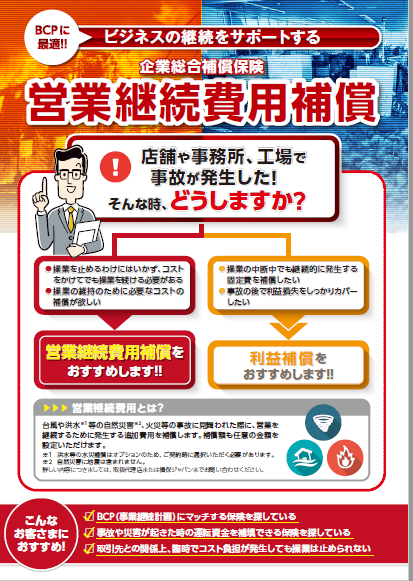

店舗や事務所、工場で事故が発生した!

そんな時、どうしますか?

自然災害や火災で店舗や事務所、工場で被害が発生した! そんな時、どうしますか? 元通りにするには、大変な労力と資金が必要になります。今年はスーパーエルニーニョ現象が発生して、大雨をはじめ気候変動が大きくなり災害が増えるのではと予想されています。

実際に被害があった場合、以下のことを経営者の皆さんは考えます。

①操業を止めるわけにはいかず、コストをかけてでも操業を続ける必要がある

②操業の維持のために必要なコストの補償が欲しい

③操業の中断中でも継続的に発生する固定費を補償したい

④事故の後で利益損失をしっかりカバーしたい

上記のお考えがあるようでしたら、企業総合補償保険営業継続費用補償をおすすめします。ビジネスの継続をサポートする営業継続費用とは、台風や洪水等の自然災害、火災等の事故に見舞われた際に、営業を継続するために発生する追加費用を補償します。補償額も任意の金額を設定いただけます。企業総合補償保険は、企業総合補償保険普通保険約款でお引受けする火災保険の商品名です。

※1 洪水等の水災補償はオプションのため、ご契約時に選択いただく必要があります。※2 自然災害に地震は含まれません。

詳しい内容につきましては、取扱代理店のライフラインまたは損保ジャパンまでお問い合わせください。

こんなお客さまにおすすめ!

□ BCP(事業継続計画)にマッチする保険を探している

□ 事故や災害が起きた時の運転資金を補填できる保険を探している

□ 取引先との関係上、臨時でコスト負担が発生しても操業は止められない

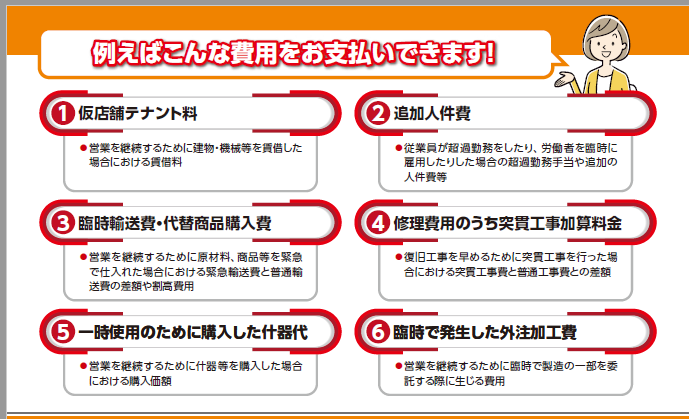

例えばこんな費用をお支払いできます!

1 仮店舗テナント料

●営業を継続するために建物・機械等を賃借した場合における賃借料

2 追加人件費

●従業員が超過勤務をしたり、労働者を臨時に雇用したりした場合の超過勤務手当や追加の

人件費等

3 臨時輸送費・代替商品購入費

●営業を継続するために原材料、商品等を緊急で仕入れた場合における緊急輸送費と普通輸

送費の差額や割高費用

4 修理費用のうち突貫工事加算料金

●復旧工事を早めるために突貫工事を行った場合における突貫工事費と普通工事費との差額

5 一時使用のために購入した什器代

●営業を継続するために什器等を購入した場合における購入価額

6 臨時で発生した外注加工費

●営業を継続するために臨時で製造の一部を委託する際に生じる費用

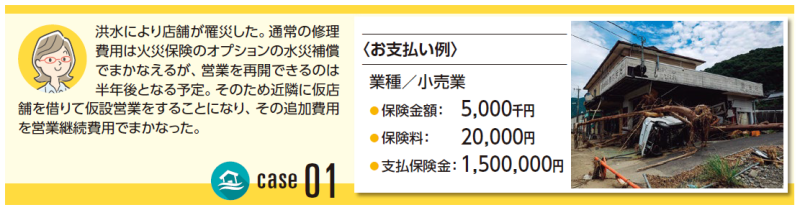

お支払い事例1

洪水により店舗が罹災した。通常の修理費用は火災保険のオプションの水災補償でまかなえますが、営業を再開できるのは半年後となる予定。そのため近隣に仮店舗を借りて仮設営業をすることになり、その追加費用を営業継続費用でまかなった。

〈お支払い例〉̶̶̶̶̶̶̶̶̶̶̶̶̶̶̶̶̶業種/小売業

●保険金額: 5,000千円

●保険料: 20,000円

●支払保険金: 1,500,000円

お支払い事例2

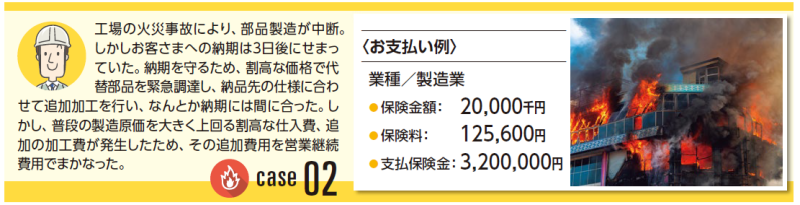

工場の火災事故により、部品製造が中断。しかしお客さまへの納期は3日後にせまっていた。納期を守るため、割高な価格で代替部品を緊急調達し、納品先の仕様に合わせて追加加工を行い、なんとか納期には間に合った。しかし、普段の製造原価を大きく上回る割高な仕入費、追加の加工費が発生したため、その追加費用を営業継続費用でまかなった。

〈お支払い例〉̶̶̶̶̶̶̶̶̶̶̶̶̶̶̶̶̶業種/製造業

●保険金額: 20,000千円

●保険料: 125,600円

●支払保険金: 3,200,000円

おがわ通信 5月号

GWなど長期休み明けはサイバー攻撃の危険があります。

サイバーセキュリティ対策は

個人でも絶対必要な時代です

コロナ禍が明けて、久しぶりの規制のないゴールデンウィークです。家族で楽しんでいるニュースが嬉しいですね。さて、今回の話題はサイバー対策です。インターネットのセキュリティについてです。

ゴールデンウィークなどの長期休暇の時期はサイバー攻撃が活発化することがあると、保険会社から情報を頂きました。

システム管理者やセキュリティ担当者が休暇をとり、対応する人員が減少するため、何かあったときの対応が通常よりも遅れがちになります。そこを突いての攻撃が予想されるのです。

また、長期休暇前後の対策について、公的機関や、独立行政法人 情報処理推進機構(以下、IPA)など多くの機関から注意喚起情報が出ています。休暇前にサイバーセキュリティ対策が十分かを確認することが大切ですね。

IPA

独立行政法人情報処理推進機構

https://www.ipa.go.jp/security/anshin/heads-up/alert20230420.html

サイバー攻撃は法人だけでなく

個人にも発生している

このセキュリティ対策は会社だけの問題ではないのです。我々一般家庭の個人や個人商店の方でも同じことが言えるのです。私の知り合いの話ですが、コーヒー豆の販売店の方がサイバー攻撃を受けて、業務ができなくなりました。仕事のパソコンやお店の売上管理のソフトの機能を乗っ取られたのです。業務を元に戻したいなら、お金を支払えと脅されたのです。100万円の請求だったそうです。私の知り合いのサイバーセキュリティ会社の方が対応してくれて、被害は半分の50万円で収まりました。

まさか! 身近に一般人にサイバー攻撃がされるとは思っていませんでしたから、本当に驚きました。

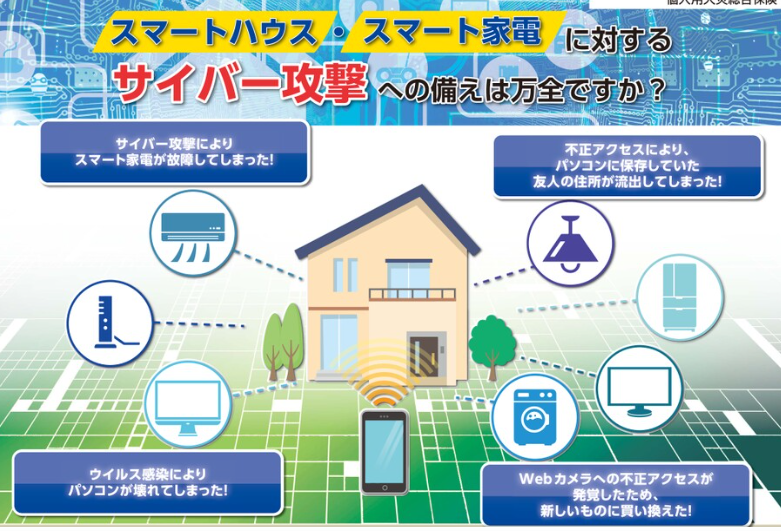

スマート家電の普及で

サイバーセキュリティはより必要に

最近ではスマートホーム、スマートハウスなど、インターネットを活用して生活を便利にするシステムが増えてきました。スマートハウスとは、エネルギーの有効活用を目指した住宅のことで、太陽光発電を備蓄するのに、インターネット技術を使って制御します。二酸化炭素を減らすことで最近注目が集まっています。

一方、スマートホームとは、インターネットを暮らしに活用する事が目的です。 インターネットに接続された家電は、スマート家電と呼ばれ、スマートフォンを使って外出先から家電を操作して、便利に生活できます。スマート家電のなかでも非常に便利なアイテムが、スマートリモコンです。テレビやエアコン、照明などの赤外線リモコンを学習し、スマートフォンから操作できるので、大量のリモコンをまとめて管理可能です。タイマーやスケジュール機能を利用すると、ライフスタイルに合わせた自動化を実現。Wi-Fiに対応しているモデルの場合は、外出先からも操作ができるため、照明の消し忘れに対処したり、帰宅前にエアコンをつけたりといった使い方もできます。外出先からも自宅の家電を操作したい方におすすめです。

さらに、カーテンを自動で開閉できるデバイスや、ドアの鍵部分に取り付けて使うスマートロック、袋の密閉や交換を自動で行えるゴミ箱などもあります。

【スマート家電 どのように便利になったか?】

①家電を直接インターネットに接続できる

②外出先から自宅の家電を操作できる

③スマホや声が家電のリモコン代わりに

④外出先でも自宅のセキュリティ対策が可能

サイバー保険の種類も増えている

2020年時点で日本国内のインターネット普及率は83.4%、スマートフォンの普及率は89.4%と、スマートホームの普及には十分な布石があります。 また、スマートホームを「知っている」「聞いたことがある」方の割合は68%と、認知度もそれなりに高いのです。そのため、損保ジャパンでも火災保険にIoT住宅費用「売電収入・サイバーリスク」特約を準備して、サイバー攻撃を受けて、住まいの機能が破壊された際に保険で対応できるようにしています。時代は進んでいますね。同社では様々なサイバー保険を用意しています。以下、その商品ラインナップです。詳しいことは弊社のスタッフにご相談ください。

サイバー保険

IoT住宅費用「売電収入・サイバーリスク」特約

日本商工会議所 サイバーリスク・情報漏えい総合補償プラン

ビジネスマスター・プラス サイバーリスク賠償責任補償特約など

全国中小企業団体中央会 サイバーリスク・情報漏えい総合補償プラン

長期休暇の時期は、「システム管理者が長期間不在になる」、「友人や家族と旅行に出かける」等、いつもとは違う状況になりがちです。このような場合、ウイルス感染や不正アクセス等の被害が発生した場合に対処が遅れてしまったり、SNSへの書き込み内容から思わぬ被害が発生したり、場合によっては関係者に対して被害が及ぶ可能性があります。

ゴールデンウィーク明け以降の

情報セキュリティ対策について

ゴールデンウィーク明けから秋口にかけて、G7広島サミットをはじめとして、世界が注目するイベントが国内で多く開催されることや、現下の厳しい世界情勢のもと、国内の組織や企業を狙ったサイバー攻撃が活発化する恐れも考えられます。

そのため、ゴールデンウィーク明け以降も、サイバー攻撃の脅威に対する認識を深めるとともに、適切な対策を行い必要はあると思います。

サイバー攻撃には

平時の対策と有事の対策の2つが必要

原因調査費用、影響確認費用、被害者への謝罪費用、データ・PCの復旧費用と高額な費用が必要になるケースもあります。さまざまな状況をカバーするためにも、サイバー保険今後必要になってきます。法人、個人問わず、ライフラインにご相談ください。

【平時の対策】

ゴールデンウィークのセキュリティ確認項目を記します。

●メールチェック前の注意喚起

⇒休み明けはメールが大量にたまっています。怪しいメールを開いてしまわないよう周りで声を掛け合いましょう。

●パスワード強化/再確認

⇒安全性の高いパスワード設定がセキュリティ強化につながります。大文字・数字・記号の組み合わせが有効と

いわれています。PWの使いまわしは厳禁です。

●最新のウイルス対策ソフトの導入(インストール)

⇒ウイルス対策ソフトを最新の状態に保つことでセキュリティ効果を高めます。併せてWindowsなどのOSや

ソフトウェアを最新の状態にすることも重要です。

●データのバックアップ

⇒万が一、ウイルスによるデータの破壊に備えて、重要なデータなどは事前にバックアップを取っておき、

きちんと復旧できることを確認しておきましょう。(バックアップは感染に備えてシステムから切り離しておきましょう。)

●使用しない機器の電源オフ

⇒ウイルスが侵入しないように使用していない機器の電源は切っておきましょう。

【有事の対応】

万が一、業務用パソコンがウイルスに感染した(したかもしれない)ときは…

①感染したかもしれない端末をネットワークから切り離す

②二次感染を防ぐため周囲に連絡(同じインターネット環境の人など)

③購入先等のシステム保守会社に対策を相談する

おがわ通信 4月号

改正道路交通法の施行により、

令和5年4月1日から自転車利用者のヘルメット着用が努力義務化

この4月からは、自転車に乗る時は

保険に加入してヘルメットを着用しましょう

すっかり春らしくなって、外出することが楽しい季節になってきました。新型コロナ感染症の蔓延もおさまり、マスクの着用も個人の判断となりました。イベント、行事の再開など、従来の生活に少しずつですが戻ってきています。

すっかり春らしくなって、外出することが楽しい季節になってきました。新型コロナ感染症の蔓延もおさまり、マスクの着用も個人の判断となりました。イベント、行事の再開など、従来の生活に少しずつですが戻ってきています。

今回のコラムでのお話は自転車についてです。

改正道路交通法の施行により、令和5年4月1日から自転車利用者のヘルメット着用が努力義務化されます。

これまでの道路交通法(令和5年3月31日まで)では、

⇒保護者の方は、13歳未満の子供にヘルメットをかぶらせるよう努めなければなりません。

これから(令和5年4月1日以降)は

⇒自転車を運転するすべての人がヘルメットをかぶることに努めなければならないのはもちろんのこと、同乗する方にもヘルメットをかぶらせるように努めなければなりません。また、保護者等の方は、児童や幼児が自転車を運転する際は、ヘルメットをかぶらせるよう努めなければなりません。

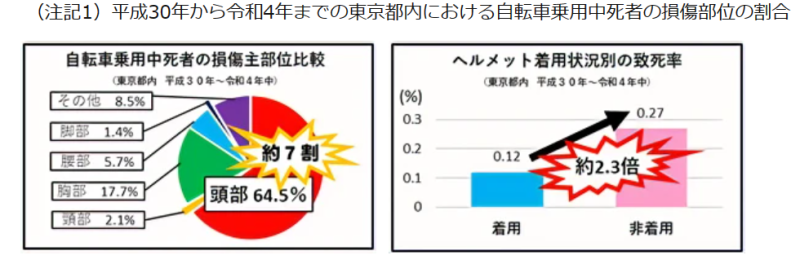

自転車死亡事故の約7割が

頭部に致命傷を負っています

自転車事故で死亡した人の約7割(注記1)が、頭部に致命傷を負っています。また、ヘルメットの着用状況による致死率では、着用していない場合の致死率は、着用している場合と比較すると約2.3倍も高くなっています。

自転車用ヘルメットを着用し、頭部を守ることが重要なのです。

●情報発信元警視庁 交通総務課 交通安全対策第二係 電話:03-3581-4321(警視庁代表)

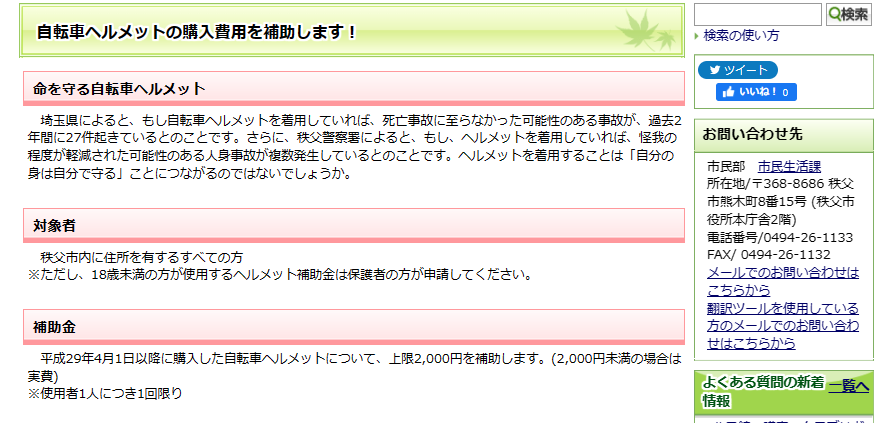

ヘルメット購入の補助金が給付されています

自治体によってはヘルメットの購入にあたって補助金を出しているところもありますので、お住いの役所に問い合わせてみてください。秩父市では補助金は2,000円まで給付します。詳しくは下記の内容から、市役所にお問い合わせください。

自転車保険の加入も義務化されています

「埼玉県自転車の安全な利用の促進に関する条例」の改正により、平成30年4月1日から、埼玉県では、自転車事故を起こした際の被害者救済や加害者の経済負担の軽減を図るため、自転車損害保険等への加入の義務付けを行うこととなっています。

近年、自転車事故による高額賠償事例が全国各地で散見されています。万が一、自転車による事故で相手に負傷等を負わせた場合に、被害にあった方の救済を確保する必要から義務化されたものです。

ヘルメット着用の義務化が始まっっていますので、ご自身やご家族の保険への加入状況をチェックして、まだ加入がお済みでない場合はお早めに加入しましょう。すでに加入済みの方も忘れずに更新しましょう。

加入の仕方が分からない方は、ライフラインへご相談ください。

おがわ通信 3月号

春は変化の季節です。コロナも、保険も新しい時代になります

3月からマスク着用は個人の判断になります

日々、春に向かって暖かさを感じております。皆さま、健康にお過ごしでしょうか?

さて、新型コロナウィルス感染症は、発生から3年余りが経ちました。様々な混乱が生じてきましたが、遂に政府は新型コロナウイルスの感染法上の分類を季節性インフルエンザと同じ5類に引き下げると決めました。令和5年5月8日からです。感染者の外出自粛や、マスク着用、医療機関への受診方法などの対策が大きく変わります。特にマスク着用のルール、マナーが大きく変化します。厚生労働省からは令和5年3月13日以降のマスク着用の考え方について指針を発表されました。

以下、HPに公表された内容をまとめてみました。

<お知らせ>

令和5年3月13日以降、個人の主体的な選択を尊重し、着用は個人の判断に委ねることになります。本人の意思に反してマスクの着脱を強いることがないよう、個人の主体的な判断が尊重されるよう、ご配慮をお願いします。

<着用が効果的な場面>

高齢者など重症化リスクの高い方への感染を防ぐため、下記の場面では、マスクの着用を推奨します。

1医療機関を受診する時

2高齢者など重症化リスクの高い方が多く入院・生活する医療機関や高齢者施設などへ訪問する時

3通勤ラッシュ時など、混雑した電車やバス(*)に乗車する時(当面の取扱)

*概ね全員の着席が可能であるもの(新幹線、通勤ライナー、高速バス、貸切バス等)を除く。

そのほか、新型コロナウイルス感染症の流行期に重症化リスクの高い方が混雑した場所に行く時については、感染から自身を守るための対策としてマスクの着用が効果的です。

<症状がある場合など>

症状がある方、新型コロナウイルス感染症の検査で陽性となった方、同居する家族に陽性となった方がいる方は、周囲の方に感染を広げないために、外出を控えてください。通院などでやむを得えず外出する時には、人混みは避け、マスクの着用をお願いします。

<医療機関や高齢者施設などの対応>

高齢者など重症化リスクの高い方が多く入院・生活する医療機関や高齢者施設などの従事者の方は、勤務中のマスクの着用を推奨しています。

※マスクの着用は個人の判断に委ねられるものではありますが、事業者が感染対策上又は事業上の理由等により、利用者又は従業員にマスクの着用を求めることは許容されます。

<学校でに対応>

学校におけるマスク着用の考え方の見直しは4月1日から適用することとし、それまでの間はこれまでの考え方に沿った対応をお願いする。

マスクに慣れた生活から、一変するので、マスク着脱の判断が難しいですね。個人の判断とは言っても、お店によっては来店時はマスク着用を義務化するところもあると聞いております。弊社でも各方面の識者に指導を仰いで、判断していきたいと思います。

春は色々を変化のある季節ですから、前向きに考えていきましょう。その流れで、引き続き保険の新商品の事前案内を致します。

SOMPOひまわり生命保険

『健康をサポートする変額保険 将来のお守り』を発売

SOMPOひまわり生命保険株式会社では、2023年5月8日より、Insurhealth® (インシュアヘルス)商品第10弾として、変額保険(ペットネーム「健康をサポートする変額保険 将来のお守り」)を発売します。

本商品は、万が一の死亡保障に加え、現役世代の資産形成を行う上で大きなリスクとなる就労不能や介護な

どの「働けない」状態を手厚く保障します。さらにお客さまの健康状態に応じて資産形成の効果を高めることができる「健康積立金」の仕組み、保険料払込期間終了後も特別勘定での運用を継続できる第2保険期間など、業界初となる仕組みを導入しました。

本商品は、人生100年時代においてお客さまの健康で豊かな生活をサポートすることを目的に、万が一の保障と健康状態に応じた計画的な資産形成など、以下4点をコンセプトとして開発しました。

「健康をサポートする変額保険 将来のお守り」の主な特徴

<ポイント1>

業界初のインシュアヘルスの価値提供

① 喫煙状況や健康状態に応じて積立金を加算し、各健康ステージに応じて健康積立金を、毎月積立金に加算します。

② 「健康☆チャレンジ!制度」の導入で、加入時に健康ステージを適用できなかった場合でも、健康ステージの適用もしくは変更にチャレンジ可能になります。

<ポイント2>

業界初の基本保険金額保証のない第2保険期間を設定

コストを抑えて特別勘定による運用を継続しながら、積立金をいつでも活用することが可能

。第2保険期間は、積立金による死亡・高度障害の保障を確保しながら、運用継続を可能とし、お客さまの経済状況などに応じて、いつでも積立金を活用することが可能に。第2保険期間は基本保険金額の最低保証をなくし、災害時の保障のみとすることで運用コストを抑制します。

<ポイント3>

万が一の死亡保障に加え、現役世代に必要な保障を確保

第1保険期間(保険料払込期間)中は、死亡・高度障害に加え、就労不能状態・要介護状態を保障します。

<ポイント4>

三大疾病罹患時にも資産形成を継続可能

変額用保険料免除特約を付加した場合、三大疾病罹患時にも安心して資産形成を継続可能にします。

久しぶりに、資産性の高い保険が販売されます。事前に情報を知りたい方は、保険の見直しがてらにご来店ください。お待ちしています。また、詳細が分かりましたら、5月号でご案内致します。

おがわ通信 2月号

がん保険はSOMPOひまわり生命がおススメ

がん保険は早期発見をサポートする時代になった

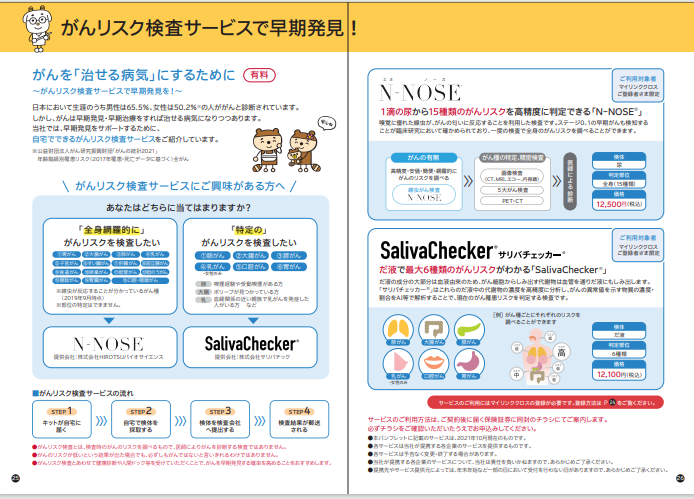

今回は「健康をサポートするがん保険 勇気のお守り」のご紹介を致します。このがん保険が凄いのは、予防の分野までサポートしてくれている点です。

SOMPOひまわり生命では、「万が一」を保障するだけでなく、「万が一」を可能な限りなくしていく、トータルサポートを提供しています。有料ですが、自宅にいながら尿や唾液でがんの罹患リスクを検査できるサービスを案内しています。

がんは治療を開始したステージにより、10年生存率は大きく変わってくると言われています。がんの早期発見・早期治療のために、定期的ながん検診の受診はとても大切なことなのです。

その検査は2種類あります。HIROTSUバイオサイエンス社の「N-NOSE®」とサリバテック社の「サリバチェッカー®」です。

「N-NOSE®」は持ち込み・郵送による検体提出が可能ですが、それぞれ利用対象地域が限られています。そのため、お客さまのお住まいの地域によっては利用できない場合があります。最新の利用対象地域は、HIROTSUバイオサイエンス社ホームページをご確認ください。

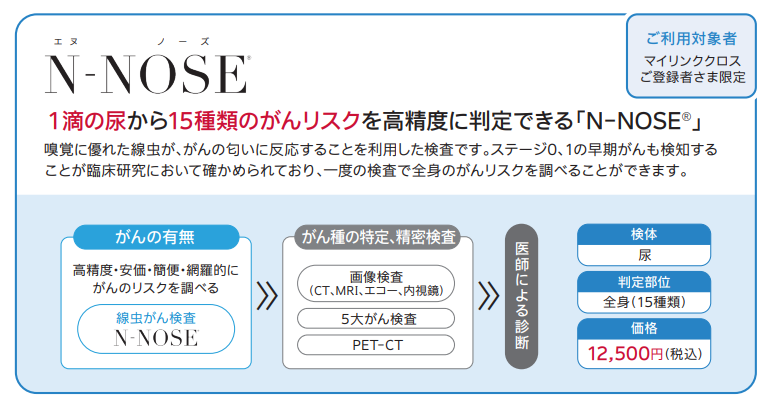

1滴の尿から15種類のがんリスクを

高精度に判定できる「N-NOSE®」

検査代 12,500円

嗅覚に優れた線虫が、がんの匂いに反応することを利用した検査です。ステージ0、1の早期がんも検知することが臨床研究において確かめられており、一度の検査で全身のがんリスクを調べることができます。「N-NOSE」(エヌノーズ)は、嗅覚に優れた線虫が、がんの匂いに引き寄せられることを利用した検査です。 生物の能力を活用したこの新しい検査は、 簡単で痛みがなく、早期がんにも反応することが確かめられています。がんの心配がないうちから定期的に受けておけば 万が一、がんが見つかっても、早期治療ができるので、心身の負担・経済的な負担が減らせます。

線虫が反応することが分かっているがん種(2019年9月現在)

胃、大腸、肺、乳、膵臓、肝臓、前立腺、子宮、食道、胆嚢、胆管、腎臓、膀胱、卵巣、口腔・咽頭

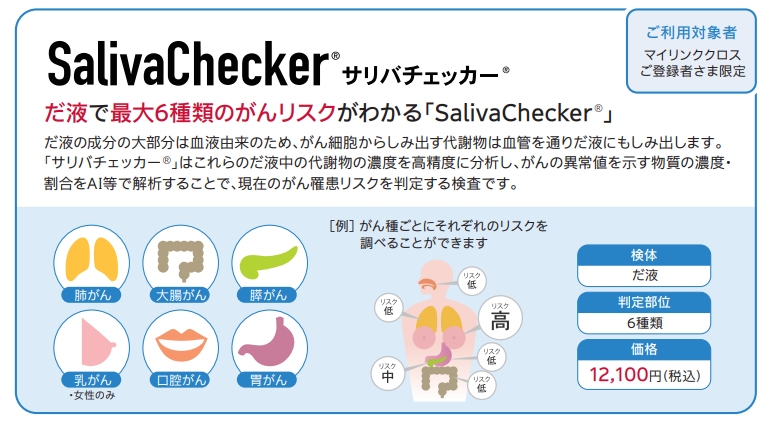

だ液で最大6種類のがんリスクがわかる

「SalivaChecker ®」

検査代 12、100円

だ液の成分の大部分は血液由来のため、がん細胞からしみ出す代謝物は血管を通りだ液にもしみ出します。「サリバチェッカー®」はこれらのだ液中の代謝物の濃度を高精度に分析し、がんの異常値を示す物質の濃度・割合をAI等で解析することで、現在のがん罹患リスクを判定する検査です。

だ液中には体の中で生成される多数の小さな分子(代謝物)が含まれています。サリバチェッカーはこれらの物質でがん組織の中から特異的に濃度が上昇する複数の物質を超高感度質量分析装置で分析し、さらに人工知能で解析することで、臨床研究のデータと照らし合わせてがんの疾患リスクを評価しています。痛みや負担もなく検査できるため定期的なセルフチェックに最適な検査です。

検査対象

肺がん、大腸がん、膵がん、乳がん、口腔がん、胃がん

「健康をサポートするがん保険 勇気のお守り」の内容

「健康をサポートするがん保険 勇気のお守り」はがんの3大治療はもちろん、自由診療による抗がん剤治療・ホルモン剤治療や緩和療養でも給付金をお支払いします。そして保障は一生涯。がんの治療が続く限り、給付金をお支払いします(一部回数制限のある保障があります)。

【がん3大治療法】

1手術療法

がんの病巣を切除し、その臓器の周辺組織やリンパ節に転移がある場合は一緒に切除する治療法です。

2放射線療法

がん細胞を根絶したり、骨転移などによる痛みなどの症状を緩和するために放射線を照射する治療法です。

3薬物療法(抗がん剤治療など)

主に抗がん剤の投与(注射・点滴・飲み薬など)によって、体内のがん細胞を死滅させたり増殖を抑えたりする治療法です。

「健康をサポートするがん保険 勇気のお守り」は、お客様のニーズに合わせて3つのプランを選ぶことができます。特約によって、色々と詳細な設計はできますが、まずは大まかに3つのプランを理解してください。

毎月の治療費にそなえるプラン(治療の継続に応じて月ごとに保険金を受けとる)と、一時金100万円単位で治療にそなえるプラン(治療の継続で年1回一時金を受けとる)の2タイプがあります。そして1と2を組み合わせた充実保障プランが3つめとしてプラン設計が可能です。ご相談に応じて、ライフラインの専門スタッフが設計致しますので、いつでもご相談ください。安心のプランをご提供致します。

1 がん治療給付型(月額給付タイプ)

毎月の治療費にそなえたい人向き(治療の継続に応じて月ごとに保険金を受けとる)

2 がん診断給付型

治療前から一時金でそなえたい(治療の継続で年1回一時金を受けとる)

3 1がん治療給付型 + 2がん診断給付型

手厚くそなえたい(一時金を受け取って、さらに月ごとに保険金を受けとる)

基本の1と2の説明を行いましょう。

1がん治療給付型(月額給付タイプ)

所定のがん治療の継続で一定金額を月ごとにお支払いします。対象となる治療は以下の通りです。

手術、放射線治療、抗がん剤治療、入院、緩和療法、ホルモン剤治療、がんゲノムプロファイリング検査、先進医療、患者申出療養、がんを適応症として厚生労大臣に承認されている治療、欧米で承認された治療、所定の乳房再建術

通院、入院にかかわらず、上記の治療を受けた月ごとに保険金を受けとることができます。これは高額療養費制度を考えた効率的な保険内容となります。医療費には年収に応じて、月単位で限度額が決まっています。実際には計算式が下記のようにありますが、一般的な年収の家庭の場合月の限度額は10万円程度が目安になります。がん治療は高額な治療費がかかると思われていますが、、月の負担額は10万円程度で収まるのです。がん治療給付型が良いのは治療費ベースで考えれば、自己負担がないように保険金額を設定できて保険料の節約になるのです。通算で120か月(10年)給付しますので、治療が長引いても全く心配ないでしょう。

2がん診断給付型

がんの「診断確定」と「治療の継続」で毎年給付金をお支払いします(回数無制限・1年に1回限度)。がん罹患による収入減少やさまざまな出費の増加をカバーしてくれのが、この診断給付型の特徴です。差額ベッド代、食事代、入院時の衣類や日用品、通院の交通費、家族の看護経費など、治療以外の経費がかかるのががんの治療です。また、診断時にまとまった100万円単位の予算があれば、遠方のがん治療で有名な病院での治療も選択肢として増えます。上皮内がんの場合でも一時金はでます。ここが安心なところです。

その他に優れている点

たばこを1年間吸っていない方には保険料の割引があります。

喫煙者のがんリスクは、吸わない人に比べて、がん全体で男性が1. 6 倍、女性が1. 5 倍(出典: 国立がん研究センター「多目的コホート研究の成果」(2016年12月))。さらに吸っていても禁煙チャレンジ制度があって、契約後に1年間禁煙に成功すると保険料率を変更できるのです。これは凄いですね。 禁煙は自己申告で、病院で検査する必要もありません。

免責期間は保険料を頂きません

加入後3か月は保険料の支払いがない

お客さまの声を取り入れ、ご契約からがんの保障の開始までの3か月間(免責期間)は保険料が発生しない方式を採用しています。これまでのがん保険は加入して90日=3か月間にがんにかかっても保険金が出ないのに保険料を支払っていました。

上皮内がんでも保険料の払込みが免除となります

上皮内がんの罹患数は年々増加傾向にあります。新しくなった「がん保険料免除特約」では初めてがん(上皮内がんを含む)と診断確定されたとき、以後の保険料の払込みを免除します。これまで上皮内がんはがん扱いされていなかったので、これも画期的なことです。

2023年 1月 おがわ通信

2023年の干支「癸卯」は、

寒気が緩み、萌芽を促す年

コロナ禍のまま、2022年も終わりとなり、新しい2023年となります。来年は卯年ですが、詳しく調べてみたら、新しい発見がありましたので本コラムでご紹介致します。

「干支」と「十二支」が、同じ意味だと思っている方は多いようですが、実は違う意味だそうです。

干支は、十干(じっかん)と十二支の組み合わせでできているのです。十干は「甲・乙・丙・丁・戊・己・庚・辛・壬・癸」の10種類あり、太陽を象徴とした生命の循環を表しています。そして、十二支は「子・丑・寅・卯・辰・巳・午・未・申・酉・戌・亥」の12種類があり、月を象徴とした生命の循環を表しているそうです。

干支は十干と十二支の組み合わせの周期。十二支は単独の周期なのが正確な意味になります。その考えで言うと、2023年は癸卯(みずのと・う)というのが正式だそうです。

さらに、干支は十干と十二支を組み合わせたもので、そこに中国の古い思想である「陰陽五行思想」を礎にした思想が入って、60年周期の暦になるそうです。古来から、それぞれの年に意味を持っていて、未来を探るための手段として占いのように使われてきたそうです。

2023年の癸卯(みずのと・う)を歴史学者の方が読み解くと、「寒気が緩み、萌芽を促す」という年で、厳冬が去り春の兆しが訪れたことを表す年となっています。

コロナ禍以降、停滞し続けていた世の中に、そろそろ希望の流れが芽吹く! そんな春がやってきそうな年になると期待することができます。

干支について新たな発見ができたことからも、2023年が皆様にとって、希望にあふれる年になるものと信じております。皆様のご健勝を心から祈念申し上げます。

2023年 元旦

株式会社ライフライン スタッフ一同

ライフラインは2022年12月31日から2023年1月4日まで休業致します。年末年始の休業中の緊急連絡先を記します。

事故連絡はLINEで友達追加をすると、簡単に連絡ができます

以下、電話、ネットでの連絡先

●自動車保険の事故受付

事故サポートセンター 0120-256-110

24時間365日受付(通話料無料)

IP電話等、無料回線を使えないときは 0422-35-4219(有料電話)

ロードアシスタンス専用デスク 0120-365-110

24時間365日受付(通話料無料)

IP電話等、無料回線を使えないときは 0422-35-4219(有料電話)

インターネットでのご連絡

事故のご対応など、損保ジャパンからのご連絡時間

月曜~金曜(祝祭日を除く)午前9時~午後5時

休日相談窓口のご案内

保険金サービス課で対応中の自動車事故に関するお問い合わせ先です。

0120-381-155

受付時間:土日・祝日 午前9時~午後5時(通話料無料)

●火災保険・傷害保険などの事故受付

0120-727-110

24時間365日受付(通話料無料)

IP電話等、無料回線を使えないときは0422-35-4219(有料電話)

インターネットでのご連絡

事故のご対応など、損保ジャパンからのご連絡時間 月曜~金曜(祝祭日を除く)午前9時~午後5時

●医療保険 事故のご連絡

0120-727-110

24時間365日受付(通話料無料)

IP電話等、無料回線を使えないときは0422-35-4219(有料電話)

●入院パスポートの事故受付

ここから↓

●UGOKU(移動の保険)の事故受付

0120-202-105

24時間365日受付(通話料無料)

IP電話等、無料回線を使えないときは0422-35-4219(有料電話)

インターネットでのご連絡

事故のご対応など、損保ジャパンからのご連絡時間 月曜~金曜(祝祭日を除く)午前9時~午後5時

●海外旅行保険の事故受付

海外ホットライン

0120-08-1572

海外ホットライン有料

018-888-9547

インターネットでのご連絡

事故のご対応など、損保ジャパンからのご連絡時間

月曜~金曜(祝祭日を除く)午前9時~午後5時

●その他の保険 事故受付

賠償責任保険・所得補償保険

0120-727-110

24時間365日受付(通話料無料)

IP電話など無料回線を使えないときは

0422-35-4219(有料電話)

【SOMPOひまわり生命】

保険金・給付金請求に関するお手続き・お問い合わせ 電話 0120-528-170

お手続き・お問い合わせ全般 電話0120-563-505

LINEでのお手続き

【第一生命】

給付金・保険金専用ダイヤル 電話0120-211-157

お手続き・お問い合わせ全般 電話0120-157-157

おがわ通信 12月号

損保ジャパンの自動車保険の特約

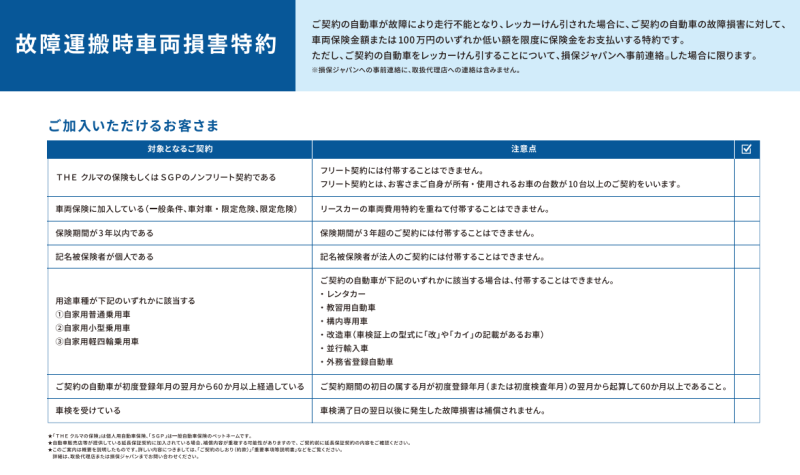

故障運搬時車両損害特約は

他社にない故障費用が出る優れた保険です

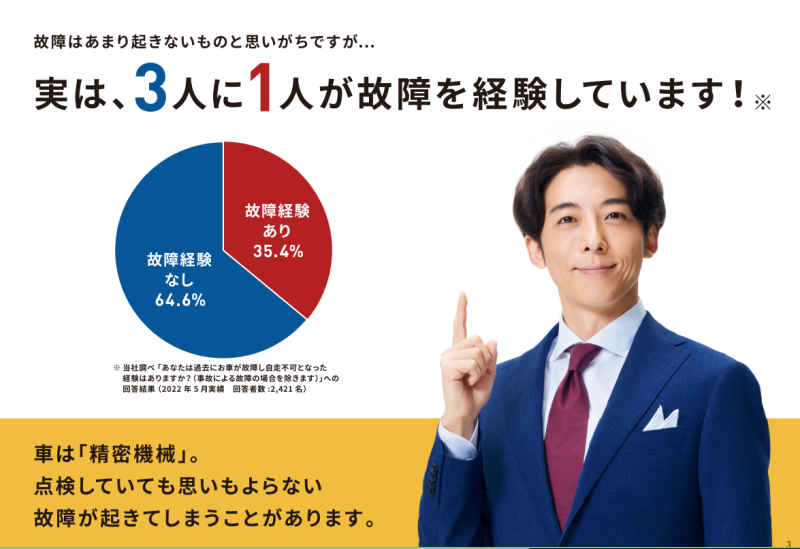

こんにちは。12月と言えば、秩父夜祭です。今年は3年ぶりに復活です。本当に良かったです。テレビでは第8波のコロナ流行とインフルエンザの流行もあると言って、感染者数のニュースが毎日報道されています。感染予防の基本動作である、マメな消毒、手洗い、うがい、対面する際のマスク着用を行っていれば、感染拡大は防げます。今後も油断せず、実践していきましょう。

こんにちは。12月と言えば、秩父夜祭です。今年は3年ぶりに復活です。本当に良かったです。テレビでは第8波のコロナ流行とインフルエンザの流行もあると言って、感染者数のニュースが毎日報道されています。感染予防の基本動作である、マメな消毒、手洗い、うがい、対面する際のマスク着用を行っていれば、感染拡大は防げます。今後も油断せず、実践していきましょう。

さて、12月と言えば、自動車事故が多くなる時期です。一般に自動車保険といえば、事故が起きて愛車が壊れた時の対応が基本となります。自損事故ですと、車両保険に加入していないと保険金は出ません。とは言っても、車両保険に入っていても、運転中のただの故障は補償の対象外でした。しかし、損保ジャパンから発売されている自動車保険で、故障運搬時車両損害特約を追加すると、車の故障で自動車が動かなくなったら、保険金が出て故障を直すことができるんです。これで、急な故障も大丈夫です。。他の保険会社にはない画期的な保険特約なんです。

損保ジャパンの案内HP https://www.sompo-japan.co.jp/kinsurance/automobile/thekuruma/koshou/

まず、ご契約の自動車が故障により走行不能となり、レッカーけん引された場合に保険金の支払い対象になります。その自動車の故障損害に対して、協定保険価額または100万円のいずれか低い額を限度に保険金をお支払いします。ただし、ご契約の自動車をレッカーけん引することを損保ジャパンへ事前連絡する必要があります。故障と言っても内容は様々です。故障運搬時車両損害特約で補償される内容は、主に走行不能になりレッカーにて修理工場に入庫することが条件となっているからです。レッカー移動がポイントなんです。修理費用が出るための注意点としては、以下の2つです。

①毎年定期点検を実施し、記録簿が残っている事

②損害保険ジャパンのロードアシスタンスに事前連絡をし、修理工場へレッカーで入庫する事

故障の例としては、

①走行中に突然エンジンが停止。オルタネーターの電圧が低下したことで電力が減ってエンジンが停止した。

この場合、オルタネーターの交換費用で40万円以上の費用が掛かる内容でしたが、保険金が出て修理することができました。

②走行中にオーバーヒートの警告アラームが点灯。原因はウォーターポンプが動かなくなってオーバーヒートになっていました。

この場合、修理費用で30万円以上でしたが、保険金が出て修理しました。

③夜間走行中にヘッドライトがつかなくなった。原因はヘッドライトの不良。まるごと交換することに。

この場合、20万円の交換費用がかかりましたが、保険金が出て大丈夫でした。

故障も補償は損保ジャパンのフレーズで

テレビCMも放送中

高橋一生さんが出演しているテレビCMが12月より流れています。また、ユーチューブでも、詳細について説明していますので参考にしてみてください。

ユーチューブ https://www.youtube.com/watch?v=dJusOMX7paE

この特約は中途付帯できませんので、満期更改の時にご案内しております。ぜひ、詳細をライフラインの担当に聞いてみてください。もしくは、損保ジャパンの自動車保険に加入されていな方が保険を変更するようでしたら、新規扱いですから加入できます。

日本車でも、外国車でも加入は大丈夫です。気になる方は、いますぐお問い合わせを!

おがわ通信 11月号

日常のちょっとした事故やトラブルを解決してくれる

火災保険の特約は目立たないけど

とっても役に立つんです

ライフラインの小川でございます。コロナ禍、あっという間に霜月、11月となりました。まだまだ感染者が増えておりますが、ライフラインのスタッフは元気に無事に保険営業活動をしております。これも皆様のおかげです。ありがとうございます。

この『無事』であることはなによりですが、人生で何事も無いという事はありません。もしもの時のために、皆さん何かしら保険に入っていると思います。

しかし、保険は加入するだけでは いけません。特に火災保険は出てナンボ、出させてナンボなんです。

そこで、本日は火災保険のワンポイントレッスンをお話しいたします。こんなトラブル、ニュース 聞いたありませんか?

1 子供が遊んでいて、誤って友達にケガをさせてしまった!

2 うっかりベランダから植木鉢を落として、駐車場のベンツの屋根を凹ました!

3 ゴルフで大スライス、他人の頭にボールがぶつかって大惨事に!

4 認知症の親が徘徊して 線路に入って立往生。電車遅延が起きて損害請求が発生!

5 愛犬のタローが散歩中に 他人に噛みついてケガをさせてしまった!

6 自転車に乗っていて、曲がり角でお年寄りにぶつかってしまった。骨折の大怪我に!

こんなトラブル時にも、火災保険から保険金が出て、事故を解決してくれるんです。そう、火災保険は火事だけじゃないんですね。自然災害が増えて、火災保険は水害、台風、大雨、雷、ひょう害、土砂崩れなど多岐に渡って補償してくれることが知られてきましたが、今回紹介した事例も対応することはあまり知られていません。こういう情報を常に発信することは保険代理店として大切なことです。

そこで、重要なのが 保険証券 のある特約に加入しているかどうかなんです。是非、内容を確認してみてください。どこを見ていいか分からない、という場合は、いつでも ライフラインまでご相談ください。親身になって、日常のトラブルにも対応した火災保険かどうか確認いたします。年末のお忙しい時期になる前に、火災保険の保険証券をお持ちください。

また、自動車保険をライフラインで加入されている方は、担当者にメール、ライン、など火災保険の証券を写メ送っていただいても良いです。感染予防の観点から、オンライン対応も行っています。即座に確認致します。 ライフラインは火災保険で皆さんをトラブルから守ります。来店でも、オンラインでもお気軽にご相談ください。

おがわ通信 10月号

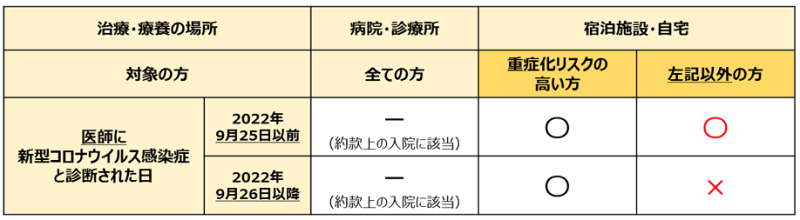

9月26日から「みなし入院」の取扱い規定が変更されました

新型コロナウイルス感染症が陽性。

自宅療養は入院保険金が出ません

新型コロナウイルス感染症に罹患された皆さまおよび関係者の皆さまに、心からお見舞い申し上げます。

さて、損保ジャパン、またSOMPOひまわり生命保険では、新型 コロナウイルス感染症による入院を補償する商品において、医師の指示に基づく宿泊施設・自宅等での療養に ついて、全て「入院」とみなして保険金をお支払いする取扱い(以下「みなし入院」)を2020年4月より実施してきました。

しかし、 今年の夏以降の爆発的感染と重症化リスクが減ったことで、日本政府が新型コロナウイルス感染症に係る発生届の範囲について、重症化リスクの高い方に限定することになりました。その流れを汲んで損保ジャパン、またSOMPOひまわり生命保険では2022年9月26日から「みなし入院」の取扱い規定を変更するとになりました。

入院給付金が支払われる「みなし入院」の対象を「重症化リスクの高い方」に変更します。新型コロナ感染の陽性で、自宅療養やホテル療養した場合などは、今後は入院とはみなさないのです。政府の方針もコロコロと変わるので、今後のことは何とも言えませんが、保険会社は感染で混乱している時には誠意をもって保険金を給付してくれたは感謝です。

今後の給付のことをお話ししましょう。保険金給付の対象となる「重症化リスクの高い方」とは 65歳以上の方、入院を要する方、重症化リスクがあり新型コロナ治療薬の投与または新型コロナ罹患により酸素投与が必要な方、そして妊婦となります。詳しくは治療状況によりますので、弊社スタッフにご相談ください。至急、確認を致します。

コロナ感染で保険金が給付される保険商品

新・団体医療保険、 所得補償保険、団体長期障害所得補償保険、海外旅行総合保険、新・海外旅行保険【off!】、 健康生活サポート保険【入院パスポート】、特定感染症特約をセットした傷害保険、事業活動総合保険 【ビジネスマスター・プラス】、特定感染症危険担保追加条項をセットした医師賠償責任保険等、疾病や特定感染症を補償する商品

おがわ通信 9月号

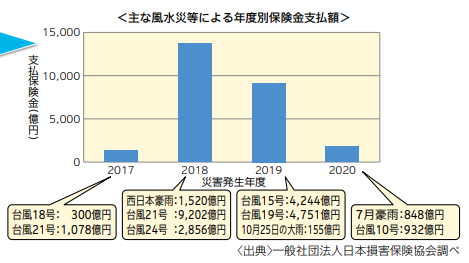

自然災害の増加に伴い、保険金支払いも増大

令和4年10月1日より

火災保険の保険料改定が行われます

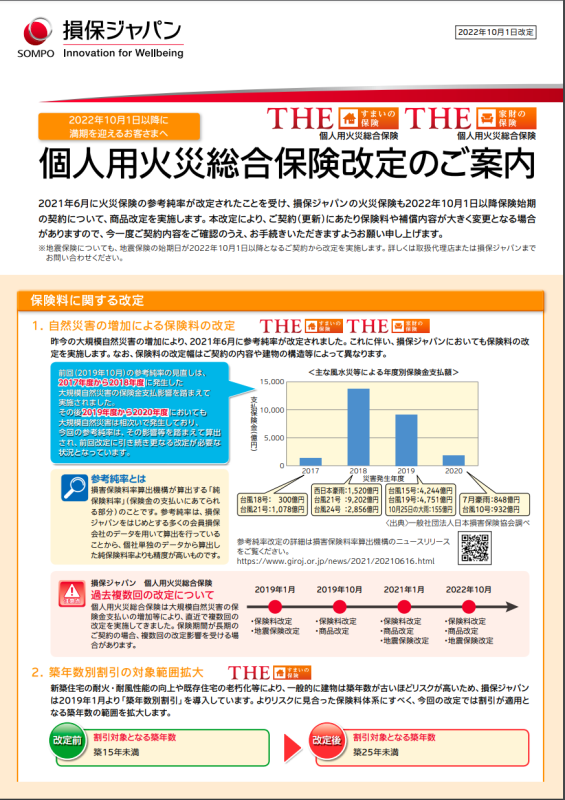

令和4年10月1日より、昨今の自然災害の増大によって、全ての保険会社で火災保険の保険料改定が行われます。また、保険料だけでなく保険期間、補償内容などかなり重要な項目の改定も同時に行われますので、そのポイントを個人用火災保険を基本にぎお説明いたします。

昨今の大規模自然災害の影響等により、2021年6月に損害保険料率機構において参考純率が改定されました(住宅総合保険 全国平均10.9%の引き上げ)。今後も長期的かつ安定的に商品をご提供するため、参考純率改定を加味したうえで、物件ごとの収支実態を反映させた個人用火災保険の保険料の改定を実施することになりました。

これは弊社が取り扱う損保ジャパンだけでなく、全ての保険会社で行われますが、損保ジャパンの例で以下の通り改定ポイントをご紹介致します。

実は2015年に最長36年の契約期間が10年に短縮した

火災保険の期間短縮は今回が初めてのことではありません。2015年9月以前は火災保険の最長契約期間は36年でした。住宅ローンの完済期間に合わせて、1回の保険契約で火災保険の手続きを済ませることができました。しかし、2015年10月以降は、最長10年契約となりました。背景は今回と同様で、台風や台風以外の風災、雹(ひょう)災、雪災などの自然災害による支払保険金の増加や、建物の老朽化による水濡れ事故の増加による支払保険金の増加でした。

将来発生する災害の規模や頻度の予測がしづらく、予測期間が長くなるほど、災害の規模や頻度がさらに増えて、現在では10年先のリスクも予測しづらいという状況になったということです。

1.最長保険期間が10年から5年に

1.最長保険期間が10年から5年に

損害保険料率算出機構が参考純率を適用できる期間を最長5年までとしたことに伴い、損保ジャパンの火災保険においても保険期間を最長5年間に変更します。自然災害のリスクは将来にわたり大きく変化していくと見込まれており、長期的なリスク評価が難しくなっています。これに対応するため、参考純率を適用できる期間が最長5年間となりました。

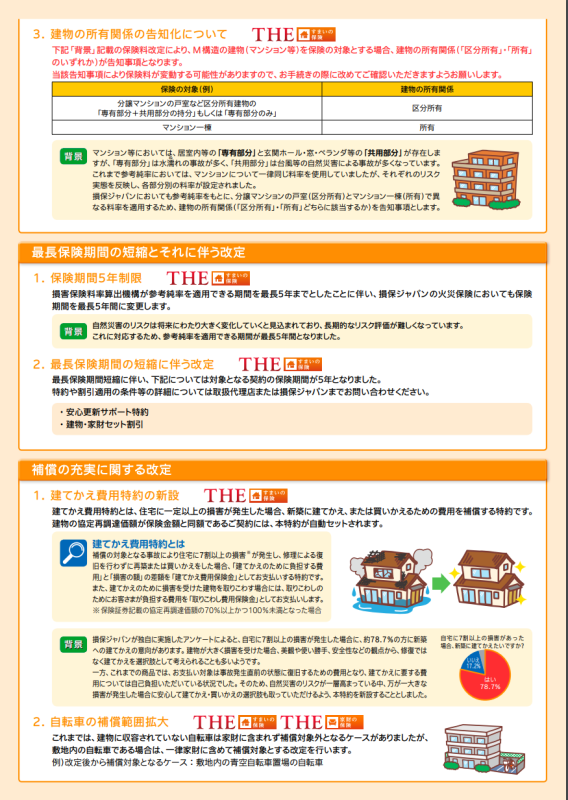

2.自転車の補償範囲拡大

これまでは、損保ジャパンでは建物に収容されていない自転車は家財に含まれず補償対象外となるケースがありましたが、敷地内の自転車である場合は、一律家財に含めて補償対象とする改定を行います。

3.貴金属等の不測かつ突発的な事故の支払限度額の改定

1個または1組の価額が30万円を超える貴金属・宝石等や骨とう品等(「貴金属等」といいます。)を保険の対象とする場合、「不測かつ突発的な事故」について、「1回の事故につき1個または1組ごとに100万円、または貴金属等の保険金額のいずれか低い額」を支払限度額とする改定を行います。

これまで、貴金属等については「盗難による盗取・損傷・汚損」について上記の支払限度額を設定していましたが、「不測かつ突発的な事故」についても同様の支払限度額に改定します。

4.不測かつ突発的な事故の補償の縮小

液体流出およびドローン類について生じた損害を補償の対象外とします。

例1)ワインボトルを倒した場合、こぼれた中身は補償されません。

例2)ドローン類およびこれらの付属品について生じた損害は補償されません。

5.携行品損害特約の補償の縮小

携行品損害特約において、「預貯金証書」(預金証書または貯金証書をいい、通帳およびキャッシュカードを含みます)を補償の対象外とします。

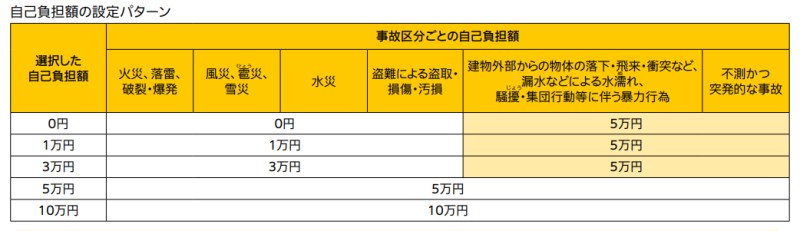

6.自己負担額の改定

自己負担額0円・1万円・3万円を選択した場合でも、「建物外部からの物体の落下・飛来・衝突など」、「漏水などによる水濡ぬれ」、「騒擾じょう・集団行動等に伴う暴力行為」および「不測かつ突発的な事故」の自己負担額を5万円とする改定を実施します。

※ 更新後の保険料は、本改定も加味した保険料となります。(自己負担額5万円の保険料は、自己負担額0円・1万円・3万円よりも低い水準となります。)

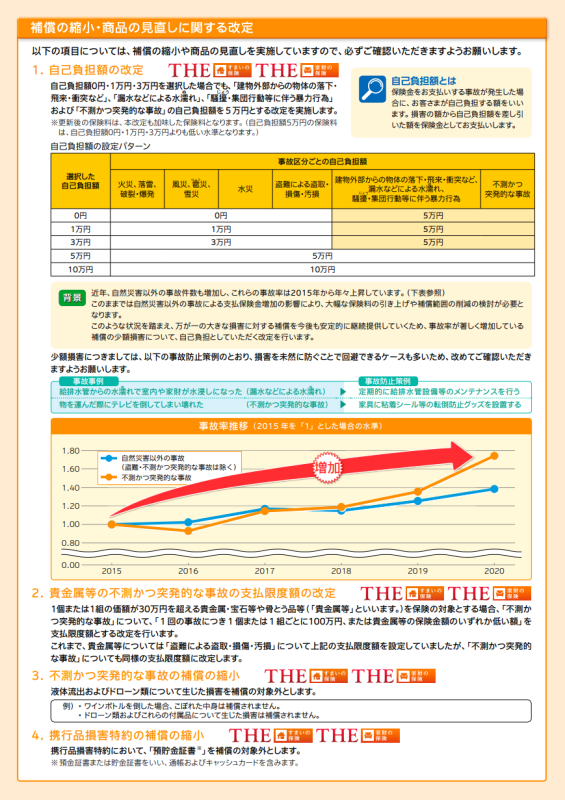

1.保険料関連の改定

(1)保険料の改定方針

2018年度から2020年度においても大規模自然災害は相次いで発生している状況です。参考純率改定に加えて、当社の収支実態を踏まえた保険料水準の引上げを行います。

(2)築年数別割引の対象範囲の拡大

これまで以上にリスクに見合った保険料体系にするため、割引が適用となる築年数の範囲を、築15年未満から築25年未満へと拡大します。

(3)M構造の料率細分化

参考純率において、一律同じ料率であったM構造の料率が、「専有部分」「共用部分」の各部分別の料率に改定されました。そのため、個火総・マン総においても以下のとおり改定を実施します。

M構造の建物について、これまで同一であった料率を細分化し、「建物の所有関係」が「区分所有」か「所有」かにより異なる料率を適用します。M構造の場合、一般的に「区分所有」は区分所有建物である分譲マンションの戸室などが該当し、「所有」は マンション1棟全体が該当します。 これに伴い、M構造の建物を保険の対象とする場合には、「建物の所有関係」が告知事項となります。

2.約款・規定の改定

(1)建てかえ費用特約の新設

補償の対象となる事故により住宅に70%以上の損害(注)が発生し、修理による復旧を行わずに新築に建てかえまたは買いかえをした場合、「建てかえまたは買いかえのために負担する費用」と「損害の額」の差額を「建てかえ費用保険金」としてお支払いする特約を新設します。

また、建てかえのために損害を受けた建物を取りこわす場合には、取りこわしのためにお客さまが負担する費用を「取りこわし費用保険金」としてお支払いします。建物の協定再調達価額が保険金額と同額であるご契約には、本特約が自動セットされます。

(注)損害の額が保険証券記載の協定再調達価額の70%以上かつ100%未満となった場合

(2)水災補償を原則セットとする改定

水災被害が増加傾向にあることを受け、新規契約においては、保険の対象にかかわらず「水災」補償を原則セットとする改定を実施します。

※共同住宅またはM構造に該当する場合を除きます。

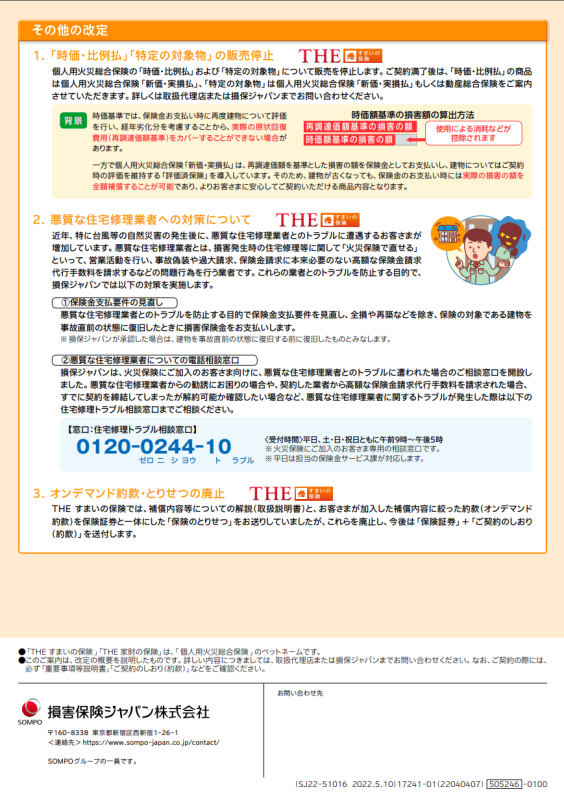

3.悪質な住宅修理業者への対策

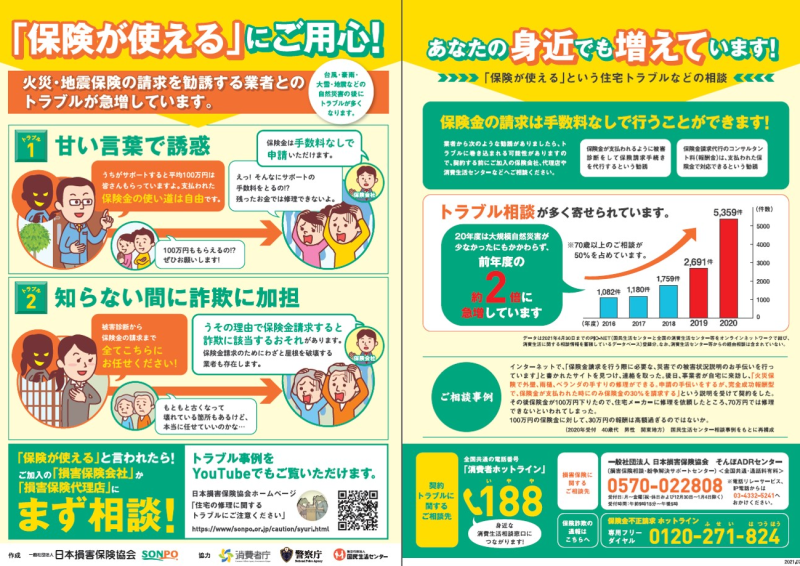

昨今の悪質な住宅修理業者(注)によるトラブルの増加に対し、当社では以下の対策を実施します。損害発生時の住宅修理等に関して「火災保険で直せる」といって、営業活動を行い、事故偽装や過大請求、保険金請求に本来必要のない高額な保険金請求代行手数料を請求するなどの問題行為を行う業者が増えているからです。

例えば、火災保険にご加入のお客さまに対し、「保険を使って自己負担0円で住宅修理ができる」、「専門知識にもとづいた保険金請求サポートが必要」と勧誘する住宅修理業者とのトラブルが増えています。特に【業者が自己負担0円と言っていたにも関わらず、支払われた保険金の数十%の業者手数料が発生して残金では修理ができなくなった】、【業者から建物の経年劣化も自然災害の損傷として保険金請求をしようとそそのかされ、さらに、断るとキャンセル料を請求すると言われた】などといったトラブルが増加しています。これらのトラブルからお客さまをお守りするため、専用の相談窓口を設置することとしました。

(1)悪質な住宅修理業者についての電話相談窓口

2022年4月1日、火災保険にご加入のお客さま専用に、悪質な住宅修理業者とのトラブルについての相談窓口

を開設しました。

●住宅修理トラブル相談窓口:0120-0244-10(ゼロにしようトラブル)(年中無休・営業時間9:00~17:00)

(2)保険金支払要件の見直し(個火総のみ)

悪質な住宅修理業者とのトラブルを防止する目的で保険金支払要件を見直し、全損や再築などを除き、保険の対象である建物を事故直前の状態に復旧したときに損害保険金をお支払いします。

※損保ジャパンが承認した場合は、建物を事故直前の状態に復旧する前に復旧したものとみなします。

以下、改定のチラシです。ご参照ください。

11 ~ 20件 / 全216件