月間ニュースレター

おがわ通信 7月号

損保ジャパンに不正アクセスのサイバー事故が発生

サイバー保険のご案内は

保険代理店の重要課題です

弊社取扱いの保険会社の損保ジャパンが去る4月21日に、第三者により不正にアクセスされたことを発表さてれました。

すでに外部からのアクセスを遮断する措置を実施し、専門業者によるフォレンジック調査の結果、4月17日から4月21日までの期間、外部から侵入した第三者が、お客さまに関する情報にアクセスできる状態になっていたと推測されました。つまり、外部に漏えいした可能性があり、所管警察署へ不正アクセスの発生を申告しました。本件によるお客さまの情報が外部に漏えいした事実及び不正利用された事実は確認されていまませんが、6月11日に続報が発表されましたので、このコラムでご説明を致します。

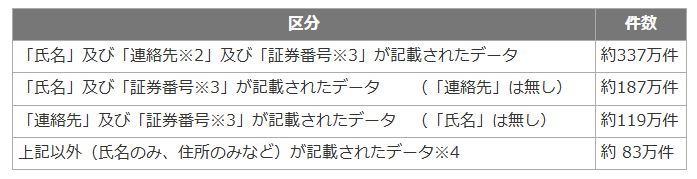

損保ジャパンから発表された最新の調査結果は以下の通りです。当該件数には重複している可能性のあるデータも含まれます。

(1)お客さま関連のデータ

氏名や証券番号、住所や電話番号、メールアドレスなども外部から閲覧されたおそれ、または漏えいの可能性があるようです。ただし、7月になってもその件に関わる被害などの報告は出ていないようです。今後も何か発表がありましたら、ライフラインでも情報を公開しています。

(2)代理店関連のデータ:約178万件

上記の他、当社のデータベースと照合しなければ個人を特定することができない、証券番号や事故番号(お客さまが保険金請求手続き等に利用される番号)のみのデータが約844万件あります。

※外部から閲覧されたおそれ、または漏えいの可能性のある情報の項目は次のとおりです。

すべての情報が同一ファイルで閲覧可能な状態となっていたものはありません。

・ お客さま関連:氏名、生年月日、性別、住所、電話番号、メールアドレス、保険料支払口座情報(1,638件)、証券番号及び事故番号、被保険者名

・ 代理店関連 :保険募集人氏名、募集人ID、生年月日(9,366件)

(注)マイナンバーカード及びクレジットカード情報は含まれておりません。

再発防止策として

不正侵入の検知後は、Webシステムを停止し、ネットワーク遮断等の初動対応を即座に実施しております。当該システムは独立して稼働するWebシステムであり、他システムへの影響はないことを確認いたしました。また、損保ジャパンでは、お客さまの大切な情報を預かる責任ある企業として、セキュリティ対策の徹底を図り再発防止に全力を尽くしていることも発表しました。

もちろん、他システムに同様の脆弱性がないことや、Webサイトの不正アクセスの監視強化も徹底するようにしています。

情報漏洩の対象のお客さまへのご案内について

情報が漏えいした可能性のあるお客さまに対しては、順次、個別にご連絡する方針です。個別のご連絡が困難なお客さまについては、本公表をもってご連絡に代えさせていただいています。

本件につきましては、専門性が高いため、弊社のような代理店でなく下記の窓口までご連絡くださいますようお願い申し上げます。

【損害保険ジャパン株式会社 お客さま専用お問い合わせ窓口】

●電話番号:0120-688-083

●受付時間:平日 9:00~17:00

サイバー保険は必要だけど

加入しない人が多い理由

現代社会において、企業も個人もデジタル化の恩恵を受けていますが、同時にサイバー攻撃のリスクも年々高まっています。報漏えいや不正アクセス、ランサムウェア被害などが後を絶たない背景から、「サイバー保険」が注目されていますが、実際に加入している企業や個人は、まだまだ多いとは言えない状況です。その理由は主に以下のようなものに分類できます。

まず第一に挙げられるのは、「サイバーリスクに対する認識不足」です。

多くの中小企業や個人事業主、さらには一般の個人においては、自分がサイバー攻撃の標的になるとは考えていない傾向があります。「うちは大企業ではないから狙われない」「重要な情報なんて持っていない」という思い込みが根強く残っているようです。

しかし、実際には中小企業こそセキュリティ対策が不十分なケースが多く、攻撃者にとっては格好の標的になりやすい状況です。しかも、フィッシング詐欺やウイルスメールなどは無差別に送られるため、企業の規模に関係なくリスクは存在しています。それでもなお、「自分は大丈夫」という意識が、保険への加入を妨げています。

保険内容が分かりにくいのも

加入しない原因に

次に、「保険内容の理解不足」も大きな要因です。サイバー保険は他の損害保険とは異なり、補償内容が複雑で、何が対象になるのか、どこまでカバーされるのかを正確に把握するのが難しいところがあります。

例えば、情報漏えい時の通知費用、第三者への損害賠償、業務停止による損失補填、専門家による調査費用など、多岐にわたる補償項目が存在します。そのため、保険会社からの説明が不十分であったり、お客様が契約内容を十分に理解できていなかったりすると、「よくわからないものにお金を払うのはもったいない」という判断につながってしまうと考えられます。

サイバー保険はコストが高いと感じる

サイバー保険の保険料は、補償範囲や企業規模、業種、過去のセキュリティ事故の有無などによって大きく異なります。

特に中小企業や個人にとっては、年間の保険料が数十万円に及ぶこともあり、経済的な負担と捉えられることが多いです。コストとリスクのバランスを正しく評価することは難しく、「今のところ被害に遭っていないから、費用をかける必要はない」と考えてしまいがちです。加えて、保険料に見合うメリットを具体的にイメージできないという点も、加入をためらう要因となっているようです。

ウイルスソフトにコストをかけているから

サイバー保険は必要ないと思う

ウイルス対策ソフトやファイアウォールの導入、社内のセキュリティ教育など、すでに何らかの対策を講じている企業では、「これだけやっていれば大丈夫」と思い込み、保険に頼る必要性を感じないケースがあります。しかし、どれだけセキュリティ対策を講じていても、100%の防御は不可能と言われています。むしろ、技術が高度化するにつれ攻撃手法も巧妙になっており、完璧な防御は存在しないという事実を理解しなくてはいけません。

火災保険や自動車保険に比べるとまだ歴史が浅く、ITやセキュリティの専門知識を前提とした内容になっていることが多く、お客様にとっては選びにくい保険になっていて、情報収集や検討が面倒だと感じて、そのまま加入を見送ってしまう人も多いのが現実でしょう。

サイバー保険に加入する利点①

サイバー保険のメリットは、サイバー攻撃による被害の金銭的損失を補償してくれるという点が大きな利点です。ランサムウェアによってシステムが使用不能になった場合、復旧のための費用や専門業者への支払い、営業停止による損失など、企業にとって莫大なコストが発生します。サイバー保険は、こうした被害に対して経済的な補償を提供することで、企業の経営継続を支援します。

サイバー保険に加入する利点②

次に、事故発生時の対応支援が挙げられます。多くのサイバー保険には、専門のコンサルタントやセキュリティ企業と連携した「事故対応支援サービス」が付帯されています。情報漏えいが発生した場合、被害の拡大防止や調査、関係者への通知など、迅速かつ適切な対応が求められますが、こうした対応をプロのサポートを受けながら行えるのは大きな安心材料です。

サイバー保険に加入する利点③

さらに、企業の信用維持にも貢献します。サイバー攻撃を受けた際、情報漏えいや業務停止によって顧客や取引先の信頼を損なう可能性がありますが、保険による迅速な対応や補償によって、信頼回復を図ることができます。近年では、サプライチェーン全体のセキュリティ意識が高まっており、取引先から「サイバー保険加入の有無」を問われるケースも増えています。つまり、保険加入そのものが企業の信頼性を高める一要素となっているのです。

個人でもサイバー保険は必要

個人にとっても、サイバー保険は有効です。フィッシング詐欺や不正アクセスによる被害に対し、金銭的な補償やサポートを受けられる点は大きな安心です。テレワークの普及により、自宅のネットワークを狙った攻撃も増えており、企業だけでなく個人のリスクも無視できなくなっています。

サイバー保険に加入することは、万が一のサイバーリスクに備える重要な手段であり、経営の安定や社会的信用、さらには個人の安心にもつながる非常に有効な対策だといえます。

もっとわかりやすく説明します

ライフラインでは分かりにくい面があるサイバー保険を懇切丁寧に説明しております。交通事故と同じくらいの被害額にもなるサイバー攻撃に対して、加入しておけば良かったのに、何故? 案内してくれなかったの‼ とならないように、損保ジャパンの今回の事件を礎に、ご案内をいたします。お気軽にご相談ください。

おがわ通信 6月号

梅雨は気候の変動が激しく体調にも影響が出る時期です

生活環境も、体調も変わりやすい6月は

生保・損保を見直す時期です

日本の初夏を代表する気象現象として「梅雨(つゆ)」があります。一般的には6月初旬から7月中旬にかけて、日本列島の広範囲で曇天や雨の日が続く梅雨は、高温多湿な気候が特徴です。梅雨は農業にとって重要な時期である一方、私たちの生活にさまざまな影響を及ぼすことも事実です。ここでは、梅雨の時期に注意すべき点を、健康管理、住環境、衛生面、災害対策などの観点から詳しくご紹介します。

健康管理の注意点

梅雨の時期は気温の変化が大きく、湿度も高いため、自律神経が乱れやすくなります。これにより「梅雨だる」とも呼ばれる体のだるさや、頭痛、めまい、食欲不振などの症状が現れやすくなります。特に、気圧の変化に敏感な人は体調を崩しやすいため、十分な睡眠と栄養を取ることが重要です。最近では、これらの症状を総称して気象病と呼ぶそうです。今回は気象病について分かりやすく解説していきたいと思います。

【気象病の症状】

①めまいやふらつき

②倦怠感(身体のだるさ)

③頭痛

④肩こり、腰痛

⑤関節痛

⑥過去にケガや骨折をしたところが痛む

⑦気分が落ち込みやすい

低気圧が来ると気圧が変化します。耳の中には内耳という器官があり、気圧を感じるセンサーの働きをしていると考えられています。内耳から脳に信号が伝わることで、神経が過剰に興奮し、自律神経のバランスが崩れてしまうことで、気象病の症状が起こりやすくなると思われます。健常者に比べて、持病がある人が内耳のセンサーが働きやすくなっていることも分かってきています。

また、生活習慣が乱れている人やストレスが多い人は自律神経が乱れがちになり、気象病の症状が悪化しやすいと言われています。

対策は自律神経を整えることです。そのためには、交感神経や副交感神経が上手に切り替わるように自分の生活を見直すことから始めましょう。規則正しい生活やバランスの採れた食事、ストレッチや軽い運動などを行うことが重要です。

【自律神経を整える】

①毎日決まった時間に起きる

②1日中家の中にいない 外出もしてリラックスする

③バランスの良い食事を心がける

④ストレッチやウォーキングで身体をほぐして血流をよくする

衛生面に注意が必要

高温多湿になる梅雨では、食中毒のリスクも高まります。湿気と温度が細菌の繁殖に最適な条件となるため、調理後の食品の放置は避け、冷蔵保存を徹底しましょう。生ものは早めに消費し、調理器具の衛生管理にも注意を払いましょう。

さらに、カビやダニが繁殖しやすくなるため、アレルギーや喘息などの症状が悪化することがあります。こまめな掃除と換気を心がけ、湿度管理を徹底することが大切です。除湿機やエアコンの除湿機能を活用するのも有効です。

衣類と住環境の管理

梅雨時は洗濯物が乾きにくく、部屋干しによる湿気や臭いが気になることがあります。部屋干しの際は、風通しの良い場所を選び、扇風機やサーキュレーターで風を通すと早く乾きやすくなります。除湿機を併用することで、部屋干し臭やカビの発生を防ぐことができます。

また、カビの発生を抑えるためには、こまめな掃除と換気が欠かせません。特に水回り(浴室、キッチン、洗面所)では、使用後に水滴を拭き取る、換気扇を回す、抗カビ剤を使用するなどの対策を講じましょう。押し入れやクローゼット内も湿気がこもりやすいため、除湿剤の使用や定期的な換気が推奨されます。

食品の保存と衛生管理

前述の通り、梅雨の時期は食中毒の発生が増える傾向にあります。食品の取り扱いには一層の注意が必要です。買い物をした後は、なるべく早く冷蔵庫や冷凍庫に食品を保存し、生鮮食品はできるだけその日のうちに調理・消費するようにしましょう。

調理の際には手洗いを徹底し、まな板や包丁などの調理器具は、使い終わったら洗剤でしっかり洗浄し、熱湯消毒などを行うと効果的です。また、冷蔵庫の中も定期的に掃除し、庫内の温度が適切か(目安は0〜5℃)確認することも大切です。

災害への備え

梅雨の時期は、集中豪雨や土砂災害、河川の氾濫など、自然災害が発生しやすい季節でもあります。とりわけ西日本や山間部では、短時間に大量の雨が降ることによって被害が拡大することがあります。

地域のハザードマップを確認し、避難場所や避難経路を事前に家族と共有しておくことが重要です。また、非常用持ち出し袋の準備や、水・食料・懐中電灯・モバイルバッテリーなどの備蓄も忘れずに行っておきましょう。気象庁や自治体が発信する防災情報を受け取れるよう、スマートフォンのアプリや通知設定を活用すると、いざというときに役立ちます。

【梅雨による代表的な自然災害事例】

1. 平成30年7月豪雨(西日本豪雨)

発生時期:2018年6月28日~7月8日

被害地域:広島県、岡山県、愛媛県を中心に西日本全域

被害内容:記録的な豪雨により、土砂崩れや川の氾濫が多数発生。死者は200人以上、住宅の全壊・半壊・床上浸水など多数。「平成」で最多の雨量を記録した地域も。気象庁が「数十年に一度の大雨」として特別警報を発表。

2. 令和2年7月豪雨(2020年九州豪雨)

発生時期:2020年7月3日~7月31日

被害地域:熊本県、福岡県、長野県など

被害内容:球磨川が氾濫し、多数の家屋が浸水し、熊本県人吉市で甚大な被害。死者・行方不明者多数。梅雨前線が停滞し、長期間にわたり大雨が続いた。

3. 平成21年7月中国・九州北部豪雨

発生時期:2009年7月

被害地域:山口県、福岡県など

被害内容:土砂災害や河川の氾濫で住宅やインフラに甚大な被害。高齢者施設が被災し、多くの犠牲者が出た。時間雨量が非常に多く、予想以上の災害に。

梅雨の6月は保険の見直しが必要

梅雨の時期は不快な天候が続き、日常生活にさまざまな影響を及ぼしますが、事前の対策とちょっとした工夫で快適に過ごすことが可能です。体調管理、住まいの衛生、災害への備えなど、それぞれの観点から意識を高め、万全の体制でこの季節を乗り切りましょう。自然のリズムに寄り添いながら、梅雨の季節を健やかに、そして安全に過ごすことが、私たちの暮らしの質を向上させる第一歩となります。

それでも、影響を受けることがありますので、その時のためにご加入の保険の点検をすることをお勧めいたします。身体面は医療保険、傷害保険、がん保険、死亡保険などの見直しが必要ですし、災害面では火災保険、自動車保険、動産保険など本当に災害が起きた時に役立つ内容なのか? ライフラインの専門家に是非ご相談ください。

おがわ通信 5月号

サイバー攻撃がますます増加して、情報漏洩が頻発しています

情報漏洩は身近な問題になっています

いまこそ、セキュリティ対策が必要です

2025年4月25日に、損保ジャパンのシステムの一部が第三者による不正アクセスを受け、情報流出の可能性があることが判明したと発表されました。

いわゆるサイバー攻撃を受けたのですが、現在は外部からのアクセスを遮断する措置を実施済みで、本件の影響によりお客さまの情報が不正利用された事実は現時点では確認されておらず、引き続き調査を行っており、詳細が判明し次第、改めてお知らせをすることになっています。

皆様にはご心配をおかけして大変申し訳ございません。

まさかの事態に私も驚いております。本当にサイバー攻撃は身近な災害だと感じております。

そこで、今回はサイバー攻撃や個人上漏えいについて、考えたいと思います。

個人情報が漏洩すると

損害賠償が請求される

企業が個人情報を漏洩すると、多額の損害賠償金額を支払わなければならない可能性があります。

損害賠償金額は、漏洩した情報の内容や企業の社会的責任度の重さ、情報漏洩後の対応、二次被害の有無によって左右されます。

また、損害賠償以外にも、顧客の減少や取引先との関係が悪化する場合もあり、上場企業にとっては株価の下落も考えられるため、より大きなダメージを負う可能性もあるでしょう。

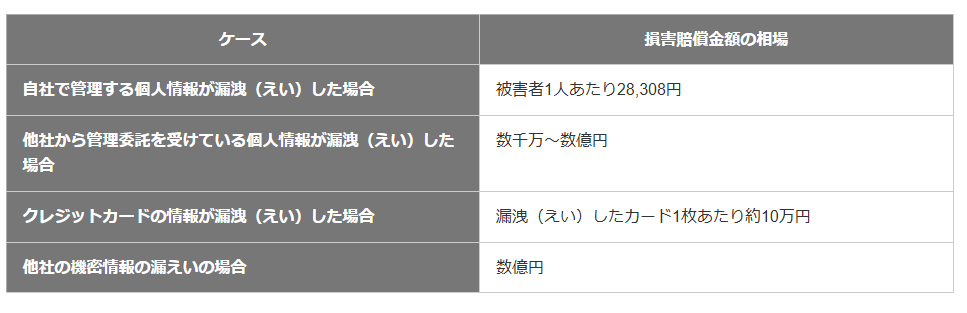

個人情報の漏洩による

損害賠償金額の相場

個人情報が漏洩(えい)した場合に企業が支払う損害賠償金額は、1人あたり数千~数万円が相場です。件数が多いケースでは、損害賠償金の総額が数千万円以上になる場合もあります。ただし、実際の損害賠償金額はケースによって異なります。以下は、2024年の日本ネットワークセキュリティ協会の調査による、ケースごとの損害賠償金額の相場をまとめたものです。

サイバー保険が必要な時代に

情報漏洩のリスクに備えるには、サイバー保険への加入がおすすめです。サイバー保険に加入すると、万が一情報漏が発生した場合もスピーディーな対応が可能です。また、損害賠償を含めた金銭的負担も軽減できます。

保険によっては、損害賠償金額だけでなく、情報漏洩時の事故対応費用の補償もあります。事故発生時にすぐフリーダイヤルで相談ができる保険であればより安心でしょう。

損保ジャパンでもサイバー保険を取り扱っています。保険への加入をご検討されている方は、ぜひ当社までご相談ください。企業が情報漏洩を起こした場合、民事上の責任として、損害賠償の支払いを命じられる場合があります。さらに、個人情報保護法に触れるような悪質なケースでは、懲役刑や罰金刑の対象となるでしょう。

一般社団法人 日本損害保険協会HPよりhttps://www.sonpo.or.jp/sme_insurance/cyber-hoken/

従業員が起こした事件でも

会社へ賠償請求される

企業やその従業員(退職者を含む)が、業務で取り扱った個人情報データベース等を、自身や第三者が不正な利益を得るために提供・盗用した場合、以下の刑罰が科せられます(個人情報保護法179条)。

①1年以下の懲役

②50万円以下の罰金

個人情報データベース等の具体例として、メールアプリに保管されたアドレス帳や、企業の顧客リストなどが挙げられます。

怖い事に、企業の従業員等(代表者や代理人、従業員、退職者など)が、業務中に個人情報データベースを不正に提供した場合は、企業に対しても1億円以下の罰金 が科せられます(個人情報保護法179条)。

個人情報漏洩は身近な問題

ここからは情報漏洩についての事例をご紹介いたします。

例えば、マンション管理組合の役員が個人情報を漏えいして住民から訴えられた場合、管理組合役員対応費用補償特約を付けていると保険金で補償されます。

また、介護施設の職員が施設利用者の氏名と携帯番号が登録されている携帯電話を落してしまった(パスワードを設定していない)場合も、保険金の支払いがされるのです。

またまた、顧客先に出向いてパソコン修理した際、顧客のパソコンをウイルス感染させた場合、物理的に損傷し使用できなくなった場合も補償しますし、顧客のデータ、ソフトウェア、プログラム等が破壊された場合も補償の対象となります。

身近な例でも、こんなにサイバー保険は活躍してくれます。

一般社団法人 日本損害保険協会HPよりhttps://www.sonpo.or.jp/sme_insurance/cyber-hoken/

通信教育企業の事例

通信教育企業のA社は、2014年7月に約3,504万件の個人情報を漏洩(えい)しました。A社のシステム開発・運用を行っていたグループ会社の元社員が、A社の顧客情報を名簿業者3社へ売却していたのが原因です。犯人が売ったA社の顧客情報は転売され、最終的には95社にA社の個人データが行きわたったと見られています。

A社には、被害にあった顧客の約5,700人に対して、1人あたり3,300円、総額にして約1,300万円の損害賠償が命じられました。これは原告側の求めていた1人あたり5万~10万円よりも低い金額です。A社がグループ会社のセキュリティ対策を確認していなかったことは認められたものの、「漏洩(えい)した情報の秘匿性は高くない」と判断されました。

漏洩(えい)した個人情報の詳細

サービス登録者の氏名・性別・生年月日

サービス登録者の保護者または子どもの氏名・性別・生年月日・続柄

郵便番号

住所

電話番号

FAX番号

出産予定日

メールアドレス

エステティックサロンの事例

エステティックサロンを経営するB社は、2002年5月に約5万人分の個人データを流出させました。B社の委託先企業がWebサイトのサーバーを移設する際に、誤ったアクセス権限を設定したため、外部から情報が閲覧できる状態になっていたのが原因です。

事件発覚後、B社はただちにサーバーから個人情報を削除しましたが、既に漏洩(えい)した情報の回収はできませんでした。さらに、漏洩(えい)した個人データが悪用され、顧客宛に迷惑メールが送られてくる二次被害も発生しています。B社は、被害者14名のうち13名に対して、1人あたり35,000円(うち1人のみ22,000円)の損害賠償を命じられました。B社の事件は、連絡先に加えてアンケート回答や関心のあるエステコース名も漏洩(えい)し、二次被害も出たことから、過去最高の損害賠償金額となっています。

B社が漏洩(えい)した個人情報

氏名

住所

職業

電話番号

メールアドレス

アンケートの回答

関心のあるエステのコース名

情報通信サービスの事例

情報通信サービスを提供するC社は、2004年12月に約450万人分の顧客情報を漏洩(えい)させました。C社が個人情報の適切な管理を怠り、元内部関係者による不正アクセスを許してしまったのが原因です。

C社は事件発覚後、お詫びとしてサービス会員に500円の金券を送付しました。しかし、事故対応に納得のいかなかった会員5名が、C社に対して訴訟を起こしています。裁判所はC社に対し、事故対応や漏洩(えい)した個人情報の内容を考慮し、被害者1人あたり6,000円の損害賠償の支払いを命じました。

C社が漏洩(えい)した個人情報

氏名

住所

電話番号

メールアドレス

C社が提供するメールアドレス

C社のサービスID

サービス申し込み日

おがわ通信 4月号

一瞬で全てが奪われる! 自然災害の最大の脅威

地震についてもっと考えよう

愛媛県今治市と西条市にまたがる大規模な山林火災について、今治市の徳永繁樹市長は31日、延焼のおそれがなくなった状態とする「鎮圧」を宣言されました。

愛媛県今治市と西条市にまたがる大規模な山林火災について、今治市の徳永繁樹市長は31日、延焼のおそれがなくなった状態とする「鎮圧」を宣言されました。

この火災による建物被害は22棟。今治市で住宅5棟、空き家6棟、倉庫など10棟が全焼したほか、西条市で寺院1棟の一部が焼けました。今治市の被害は、いずれも山林から離れた場所で、強風によって火の粉が飛び散る「飛び火」で炎上したとみられるようです。

新年度を迎える時期に、このような自然災害が起きるのはとても残念です。被災された方には心よりお見舞い申し上げます。

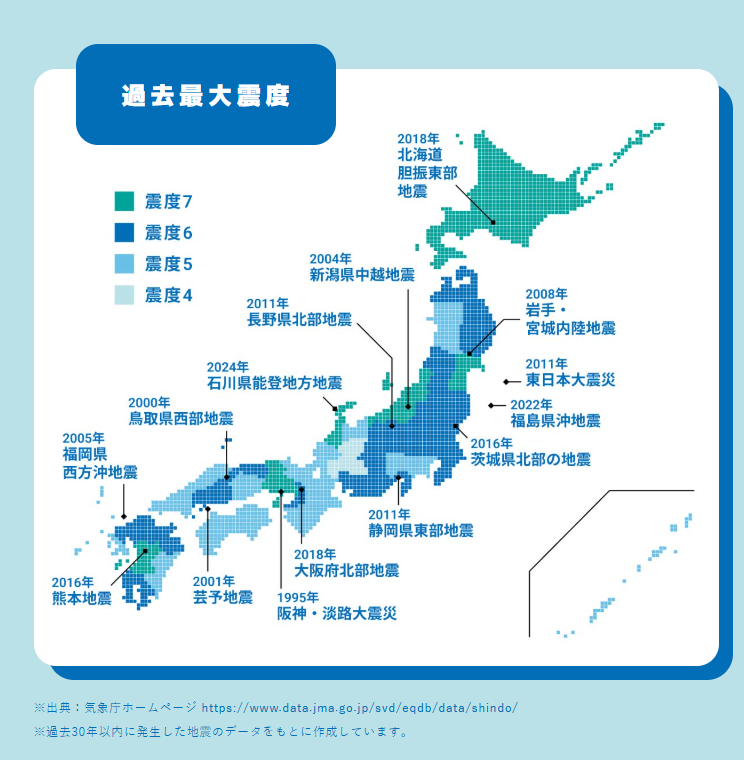

自然災害で最も大きな被害となるのが地震です。最近は地震発生が聞かなくなっていますが、そういう時程、地震について考えておきたいものです。そこで、3月号に引き続き、今回も地震保険についてお勉強してみたいと思います。

地震保険の必要性についてですね。地震大国である日本に住む私たちにとって、地震はいつどこで起こるかわからない身近なリスクです。地震による被害は火災保険では補償されないため、地震保険は、万が一の事態に備えるための重要な選択肢となります。

地震保険には、以下のようなメリットとデメリットがあります。

地震保険のメリット

地震による損害を補償: 地震、噴火、津波を原因とする火災、倒壊、埋没、流失による建物や家財の損害が補償されます。火災保険では補償されない損害に対応できます。

①生活再建の助けとなる:

地震で家を失った場合、住宅ローンの支払いが残る可能性や、住居の再建費用が必要になります。地震保険金は、当面の生活費や住宅ローンの返済、住まいの修繕・再建費用などに充てることができます。

②迅速な保険金支払い:

大規模な災害時には、被災者の生活を支えるため、保険金が迅速に支払われるよう努められています。

③税制上の優遇措置:

地震保険料控除により、支払った保険料に応じて所得税や住民税の負担が軽減されます。

④割引制度:

建物の免震・耐震性能に応じて、保険料の割引が適用される場合があります。

地震保険を検討する際のポイント

地震保険は、加入すれば必ず安心というわけではありませんが、万が一の経済的な負担を軽減するための有効な手段の一つです。ご自身の状況やリスク許容度などを考慮して、以下の5つのポイントを考えて加入を検討することをおすすめします。

意外と知られていないのが、地震保険は、火災保険にセットして加入する必要があるのです。現在、加入されている火災保険に地震保険をセットしていない場合でも、火災保険の契約期間の途中でも、地震保険に加入することができますので、ライフラインのスタッフに是非ご相談ください。

地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内で、建物は5,000万円、家財は1,000万円が上限となります。そのため、損害額の全額が補償されるわけではありません。一部損では保険金が支払われない場合がある: 損害の程度が一部損に満たない場合は、保険金が支払われないことがあります。

①お住まいの地域の地震リスク:

地震の発生頻度や過去の被害状況などを考慮しましょう。

②建物の構造と耐震性:

耐震性の高い建物は保険料が割引される場合があります。

③住宅ローンの残高:

地震で家を失った場合でもローンの支払いは続くため、残高が多い場合は特に検討が必要です。

④貯蓄額:

万が一の際に、自己資金でどの程度対応できるかを考慮しましょう。

⑤家財の状況:

家具や家電製品など、家財の再購入費用も考慮しましょう。

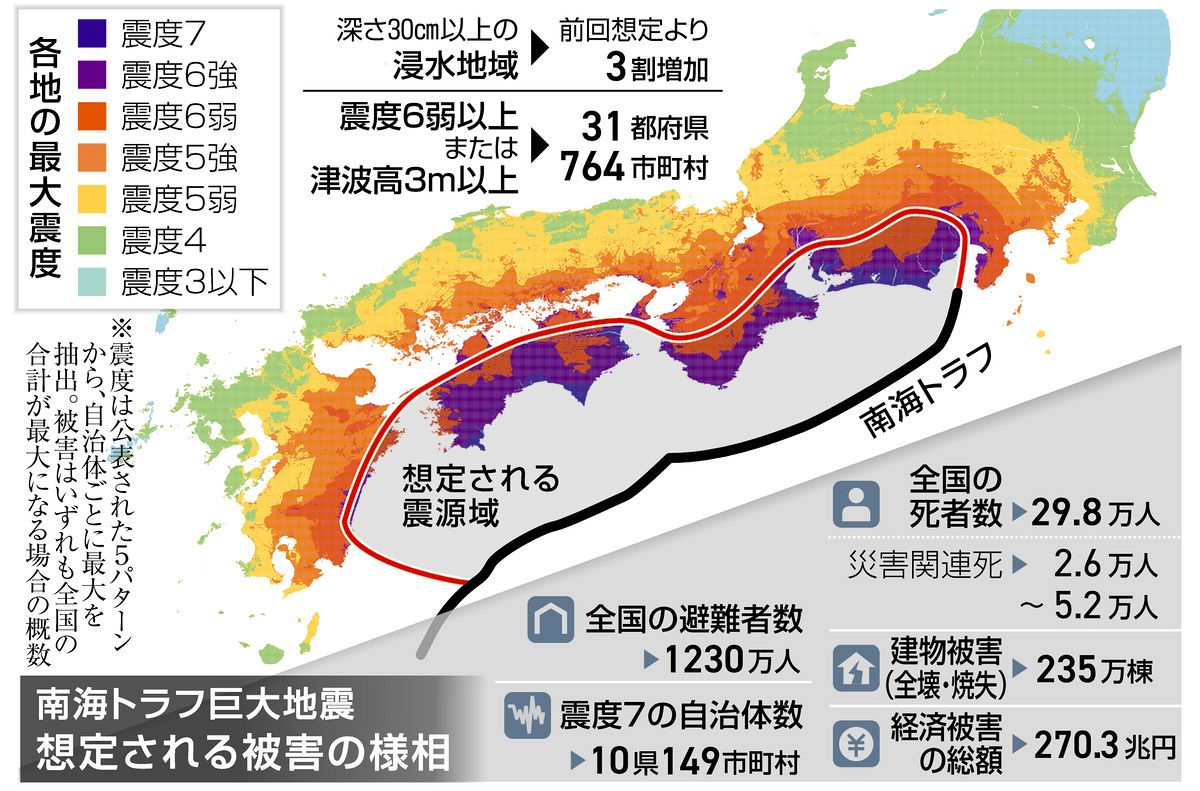

南海トラフ地震はいつ起きる?

南海トラフでは、過去1400年間に約100~200年の間隔で大地震が発生しています。直近では、1944年の昭和東南海地震と1946年の昭和南海地震が発生しました。

今後30年以内にマグニチュード8~9クラスの地震が発生する確率は、2025年1月1日時点で約80%と評価されています。

政府は、最新の科学的知見に基づき、南海トラフ地震の被害想定を見直しています。2025年3月には新たな被害想定が公表され、最大で死者約29万8千人、経済被害270兆3千億円とされています。

結論として、南海トラフ地震がいつ起きるかを正確に予測することはできません。しかし、今後30年以内の発生確率は高いと評価されており、いつ発生してもおかしくない状況です。そのため、日頃から地震に備えておくことが非常に重要です。

保険料は地域によって異なる

地震保険の保険料は、お住まいの地域(都道府県)と建物の構造によって決まります。これは地震の発生確率や被害度を計算して、公的機関で算出したものです。また、建物の免震・耐震性能に応じた割引制度や地震保険料控除もあるので、契約の際に忘れずに確認しましょう。なお、地震保険は国の制度に乗っ取った制度で、その保険料に民間の損害保険会社の利潤は含まれていません。保険会が変わっても地域が同じなら保険料は同じなのです。

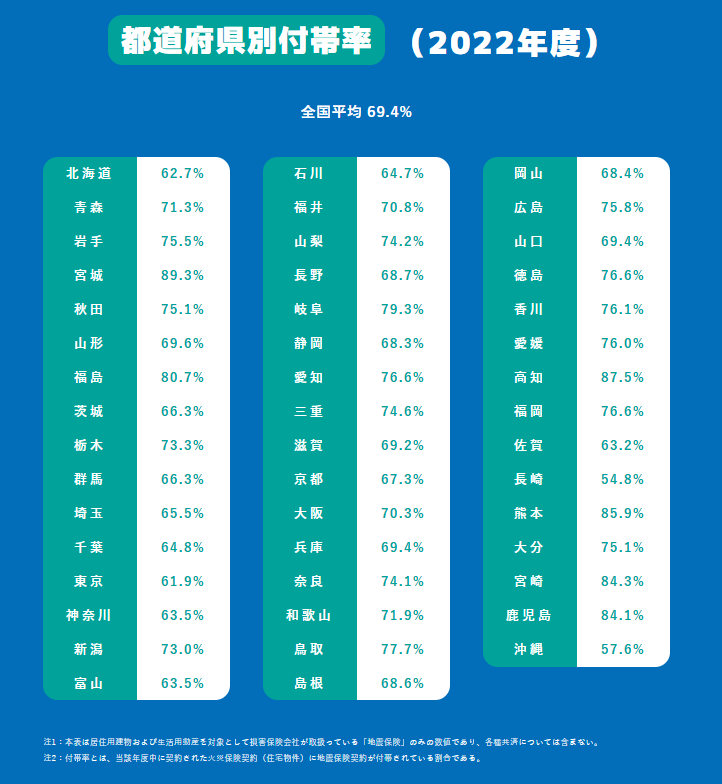

保険料の違いとともに、都道府県別に地震保険の加入率が異なります。埼玉県は平均加入率より低い結果となっています。地震被害にあった地域である宮城県、福島県、熊本県や南海トラフエリアの地域は概ね70%以上の加入率になっています。

保険料はこちらの資料をご確認ください。

https://www.jishin-hoken.jp/faq/pdf/jishin202312.pdf

地震保険料には税金の控除がある

払込んだ地震保険料が、その年の契約者の所得税および個人住民税から控除されます。

●所得税:地震保険料の金額(最高50,000円) ●個人住民税:地震保険料の1/2(最高25,000円)

詳しくはこちらよりご確認ください。

https://www.jishin-hoken.jp/price/

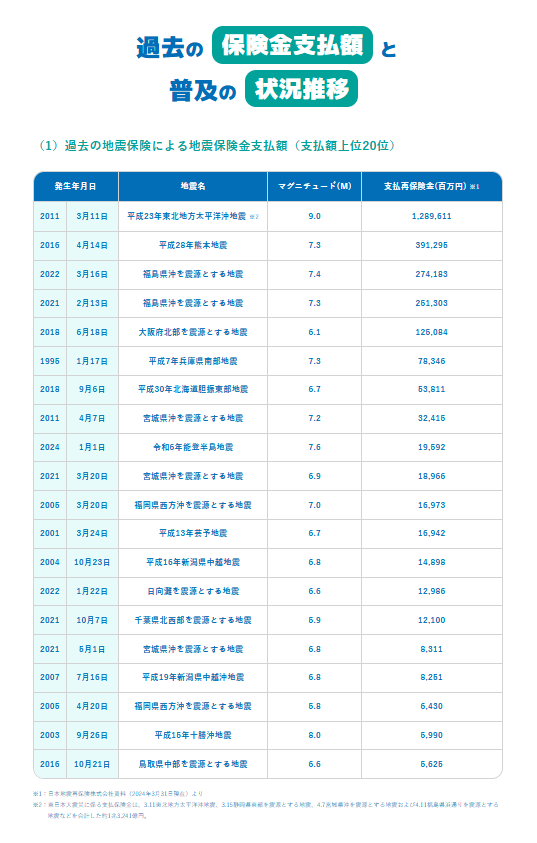

地震保険の支払いが年々大きなる傾向に

下の表を見ていただくと、年々地震保険の支払金額が大きくなっていることが分かります。地震の大きさであるマグニチュードに応じて被害が大きくなっているのと、保険制度がしっかり行き届いたことで、保険金の支払いがしっかり行えている結果だと思います。国の制度である地震保険の役割が果たせているのです。これだけの保険金を支払っても、保険制度が機能しているのですから、もっと皆さん地震保険に加入するべきだと私は思っています。

火災保険は加入しているけど、地震保険は加入しない。そんなことがないように、しっかり保険について考えてみてください。様々な情報をライフラインのスタッフが提供致しますので、是非ご相談ください。

おがわ通信 2025年 3月号

3.11 東日本大震災を振り返って思います。

地震保険、火災保険の大切さ

3月になって春めいてきました。花粉も飛来して花粉症の方にはつらい季節ですが、健康に注意して元気にお過ごしください。そして、3月と言えば忘れられない出来事があります。

東日本大震災(ひがしにほんだいしんさい)です。

2011年(平成23年)3月11日14時46分に発生した東北地方太平洋沖地震およびこれに伴う福島第一原子力発電所事故(放射能汚染)による大規模な地震災害(震災)はいまだ解決していないことが山積しています。

大津波・火災などにより、東北地方を中心に12都道府県で2万名を超える死者・行方不明者が発生しています(震災関連死を含む)。これは明治時代以降の日本の地震被害としては関東大震災、明治三陸地震に次ぐ被害規模です。

3月11日(金曜日)14時46分18.1秒(日本時間)に、宮城県牡鹿半島の東南東沖130kmを震源とするマグニチュード 9.0と、発生時点において日本観測史上最大の地震でした。

震源域は広大で、岩手県沖 – 茨城県沖までの南北約500 km、東西約200 kmの約10万km。最大震度は宮城県栗原市で観測された震度7で、宮城・福島・茨城・栃木の4県36市町村と仙台市内の1区で震度6強、東京・横浜で震度5強を観測しました。

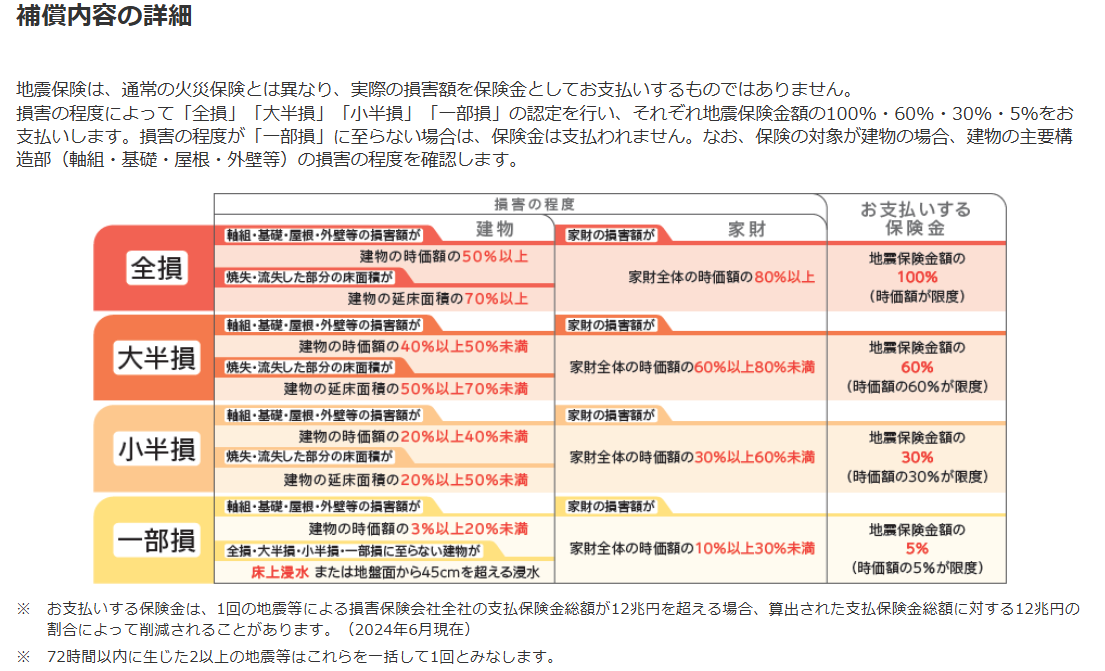

そこで、今回は地震保険について記したいと思います。地震保険は火災保険と一緒に加入する保険です。地震保険は単独では加入できないのです。そして大切なことは火災保険の保険金額の50%~30%の金額が地震保険の保険金額と設定されています1000万円の火災保険に対して、500万円~300万円がの地震保険に加入できる範囲となります。さらに重要なのが地震被害に遭った際の補償金額は4段階に分類されており、実際の被害に対して支払われるのではにということです。

全損 ➡保険金額の 100%

大半損 ➡保険金額の 60%

小半損 ➡ 保険金額の 30%

一部損 ➡保険金額の 5%

地震保険のカバーする被害も整理しておきましょう。

地震保険の補償対象

地震保険の補償対象を改めって説明しましょう。

①地震等・噴火またはこれらによる津波(以下地震等といいます。) を原因とする火災・②損壊・③埋没・④流失による損害です。

さらに、地震の際の液状化や地盤沈下による被害も補償されます。この液状化が被害判定が難しくて、補償額が決まるのに時間がかかります。

そもそも液状化とは、地震の揺れで地盤が液体状になってしまうことをいいます。地盤は通常、砂や土、水などがバランスよく結びついて形成されています。地震により何度も揺さぶられることで、砂の粒子がバラバラになり、水に浮いた不安定な状態になるのです。液状化が起こると、建物が沈下したり傾いたり、交通障害、配管破損、漏水などの被害があります。

液状化の被害を受けやすい場所として、埋立地や以前は河だった場所、大きな河の近くなどがあり、都市化により埋め立てられた地域の広がりで被害が大きくなることが心配されます。

建物自体にあまり被害がない場合でも、液状化現象によって建物や道路が沈下したり傾いたり、水道管が浮き上がって断水するなどライフラインにも大きな影響を与えます。

地盤沈下の被害の大きさの認定基準は以下の通りです。

【認定】 【傾斜・沈下の被害状況】 【支払保険金】

全損 傾斜 1度超・沈下 30cm以上 保険金額の100%

大半損 傾斜 0.8度超 1度以下・沈下 20cm超 30cm以下 保険金額の60%

小半損 傾斜 0.5度超 0.8度以下・沈下 15cm超 20cm以下 保険金額の30%

一部損 傾斜 0.2度超 0.5度以下・沈下 10cm超 15cm以下 保険金額の5%

大規模火災は災害。

岩手県大船渡の山林火災は災害救助法の適用に!

令和7年岩手県大船渡市における大規模火災による災害により、岩手県は災害救助法の適用を決定しました。これに伴い保険契約に関する特別措置を適用するため連絡します。

1.災害救助法とは

災害に際して、国が地方公共団体、日本赤十字社その他の団体及び国民の協力の下に、 応急的に、必要な救助を行い、被災者の保護と社会の秩序の保全を図ることを目的とし 昭和22年に制定された法律です。

2.特別措置の適用

この特別措置は、災害救助法が適用された市・区・町・村における被災契約者(個人・法人の別を問いません。)から、本措置の適用について、書面による申し出があり、当社においてその被害状況を確認し、やむを得ない事情があると認められる場合に適用します。

「被災」とは、災害により死傷した、家屋や自動車が滅失したといった直接的な被害のみならず、災害発生地においてライフラインが被害を受け(停電、電話が通じない、銀行やATMの 不稼動など)、通常の契約手続きが困難となってしまったような場合(間接的な被害を受けた場合)も、契約者保護の観点から特別措置の対象に含みます。

災害救助法適用に伴う特別措置のご案内

令和7年2月26日に岩手県大船渡市で発生した大規模火災により、下記地域に災害救助法が適用されました。

https://www.sompo-japan.co.jp/announce/2024/202502_08/

これに伴い、損保ジャパンでは適用地域において被害を受けられたご契約者の皆さまを対象に「継続契約の締結手続き」ならびに「保険料のお支払い」につきましては、一定の猶予期間を設ける特別措置を実施いたします。

本措置の適用をご希望の方は、ご契約のお取扱代理店、または当社営業店にお問い合わせください。

1.継続契約の手続きについて

災害救助法の適用日から2ヵ月後の末日までに満期日が到来するご契約につきましては、満期日を過ぎてからでも、災害救助法の適用日から2ヵ月後の末日までにお手続きいただければ、契約が継続されたものとしてお取り扱いさせて頂きます。

2.保険料の払込について

災害救助法の適用日から2ヵ月後の末日までにお支払い頂くべき保険料につきましては、災害救助法の適用日から2ヵ月後の末日を限度にその払込を延期することができます。(各種積立保険に関しましても同様のお取り扱いとさせて頂きます。)

3.適用地域

適用地域:岩手県大船渡市(おおふなとし)

法適用日:2025年2月26日(水)

猶予期日:2025年4月30日(水)

4.特別措置の内容自賠責保険以外の特別措置(自動車・火災・新種・海上・積立・年金)

(1)継続契約の締結手続の猶予

市・区・町・村に対し災害救助法が適用された日(以下「法の適用日」といいます。)から2か月後 の末日までに満期日が到来する保険契約の継続契約の締結手続について、法の適用日から2か月後の末日までを限度としてこれを猶予します。包括予定保険契約(オープンポリシー)のための特約書についても、上記の取扱いを準用する ことができます。

(2)保険料払込みの猶予

法の適用日から2か月後の末日までに被災契約者が払込むべき次の保険料の払込みについて、法の適用日から2か月後の末日を限度としてこれを猶予します。

5.自賠責保険の特別措置

(1)失効の特例

災害救助法適用地域内で自動車が罹災し使用不能となり、かつ保険契約者または被保険者の故意または重大な過失によらないことが明らかな場合は、罹災日※1の翌日から起算して日割りにより解約できます。

※1:「罹災証明書」の罹災年月日を指します。「適用日」ではありません。

(2)必要書類

・自賠責保険証明書

証明書を紛失し回収できない場合は、紛失届が必要

・災害救助法適用地域の市区町村長の交付する罹災届出受理証明

交付されない場合は、契約者の自認書または第三者の目撃証明

・抹消登録証明書、解除事由証明書等の通常の確認書類

詳細は「自賠責保険取扱規定集」108、109頁を参照します。

・本人確認書類

ただし、返還保険料を契約者本人名義の口座へ振り込む場合は不要

・保険標章(原付・軽外・締約国登録自動車のみ)

紛失し回収できない場合は承認請求書に記載

災害から身を守るためにも、普段から避難経路の確認からその訓練も必要ですし、食料や水の備蓄も大事です。そして、被害があって再建するための保険もしっかり考えて加入したいものです。ライフラインへ是非ご相談ください。

おがわ通信 2月号

サイバー保険が「シンプルサイバー」になって加入しやすくなりました

情報漏洩、サイバー攻撃に備えて

サイバー保険が必要です。

昨年、2024年末に発生したサイバー攻撃の事件を覚えていますでしょうか?

日本航空(JAL)が攻撃の標的となり、飛行機が飛べなくなった事件です。その攻撃手法はサーバーに過負荷をかけてダウンさせる「DDoS攻撃」と言われるものでした。また、JALに被害が出る1週間前にはDMMビットコインから482億円相当が不正流出する事件もありました。

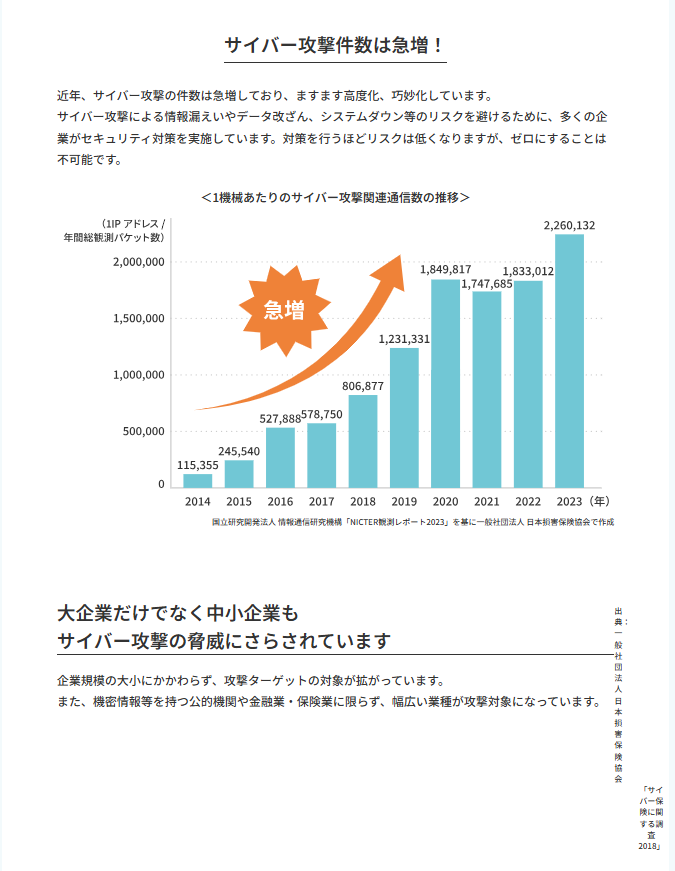

データの調査・解析やサイバーセキュリティー事業などを担うデジタルデータソリューションの分析によりますと、23年12月から24年2月のサイバー攻撃の件数は他の四半期と比べて2倍以上に達しているとの事。

実際、JALのみならず、年末年始にかけて、三菱UFJ銀行、みずほ銀行、りそな銀行もサイバー攻撃を受けるなど、サイバー攻撃は報道はあまりされていませんが日々発生しています。

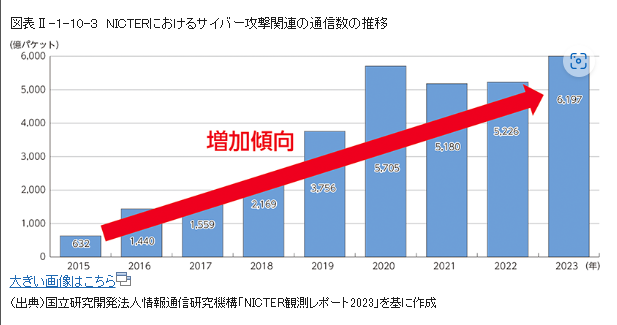

総務省の情報通信白書を見てみると、国立研究開発法人情報通信研究機構(NICT)が運用している大規模サイバー攻撃観測網(NICTER)のダークネット観測で確認された2023年の総観測パケット数(約6,197億パケット)は、2015年(約632億パケット)と比較して9.8倍となっているなど、依然多くの観測パケットが届いている状態です。(図表Ⅱ-1-10-3)。

サイバー攻撃が年々増加しているのが日本の実情です。

大企業の事件はニュースになりますが、実際は個人へのサイバー攻撃もありますし、個人事業主や中小企業でもその被害は毎日のように発生しています。

現代では、パソコン、インターネットは仕事に欠かせない道具です。昨今ではテレワークの推進により、さらにサイバー攻撃の標的となる危険が増大しています。もはや、サイバーリスクは企業規模に関係なく、すべての人、企業で対策が求められるものとなっています。

こういった社会的な背景から、よりお客さまのニーズに合った、わかりやすく簡単に加入できるサイバー保険「シンプルサイバー」が損保ジャパンでは扱っていますので、今回はその内容についてご案内します。

らくらく加入できる「シンプルサイバー」

(業務過誤賠償責任保険普通保険約款サイバー保険特約条項)

今回案内するシンプルサイバーは通常のサイバー保険と内容は同じですが、加入するために必要だったサイバーセキュリティの面倒な告知が不要となっています。告知のための記入や書類の提出が負担で、加入を見送るお客さが多かったので、サイバー事故がない事だけを条件に加入ができるのです。シンプルサイバーでは引受対象となる企業の規模・業種・ご契約金額・セット可能な追加条項に制限はありますが、補償内容は通常のサイバー保険と同じです。業種・売上高・事故有無(過去3年間)と現在サイバー事故の可能性があるかどうかをご申告いただくだけです。

その分、補償内容もシンプルに選択するようになっています。

以下がその補償内容です。

❶第三者への賠償責任

サイバー攻撃、情報漏えい、システム管理などに起因して他人に経済的損害を与えた場合の賠償責任・争訟費用の補償です。

損害賠償、協力費用、争訟費用

ご選択いただくご契約金額のパターン

①5,000万円 ②1億円 ③3億円 ④5億円

❷事故対応にかかる自社の費用

サイバー攻撃、情報漏えいなどの発生に起因して生じる『 事故調査 』から『 解決 再発防止 』までの 諸費用の補償です。

フォレンジック等調査費用、データ復旧費用

ご選択いただくご契約金額のパターン

①1,000万円 ②3,000万円 ③5,000万円

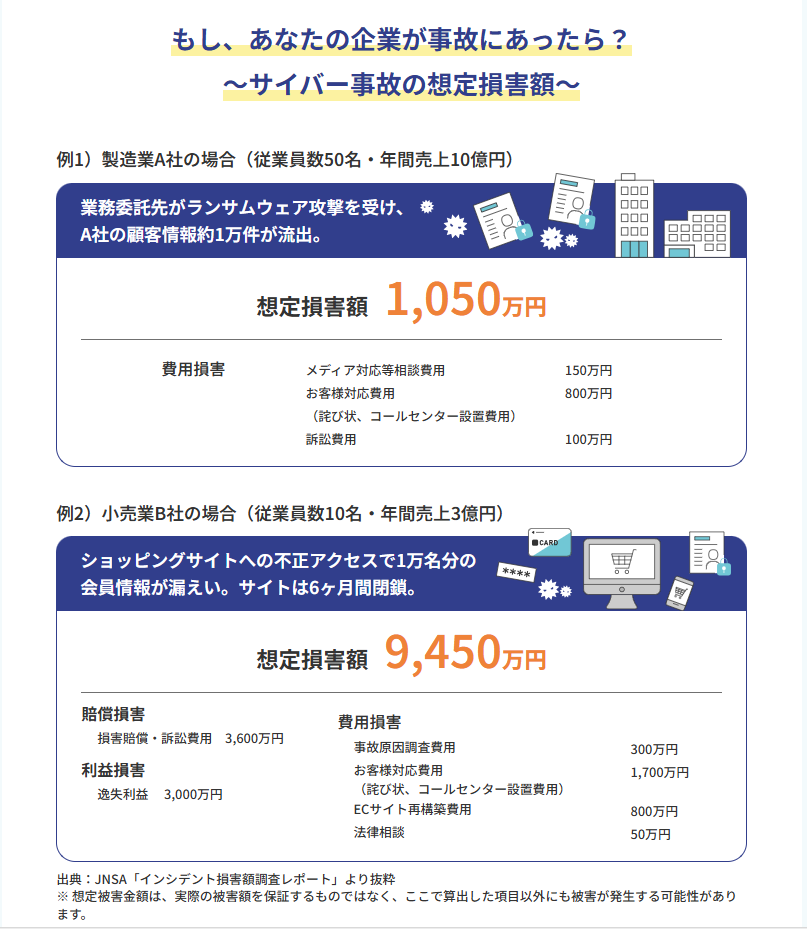

中小企業のうち約12%の企業が過去にサイバー攻撃の被害を経験しており、もはや他人事ではありません。PCのウィルス感染による顧客情報の漏えいや取引先へのウィルス感染ファイルの送付、貴社HPの不正改ざんによる閲覧者の被害など、身近なところにサイバーリスクは潜んでいます。

近時のサイバー攻撃の手口としては、「標的型攻撃」「ランサムウェア」「ビジネスメール詐欺」等の手法が上位を占めており、あらゆる企業が標的となっています。

【サイバー攻撃で対応する事】

取引先・顧客への謝罪・損害の補償

信用の失墜・顧客の離反

原因調査・応急措置・被害拡大防止

再発防止・信頼回復対応

ひとたび事故が発生すると、原因調査から顧客・取引先への謝罪などの各種対応や巨額な損害賠償の発生など対応範囲は広範にわたり、負担するコストも莫大で貴社の経営を揺るがす事態に発展する可能性があります。

サイバーセキュリティ被害は、情報漏えいによる被害はもちろんのこと、システム停止やWeb サイトの改ざんなどシステムに関連した様々な被害が考えられます。これらの被害によって貴社が負担するコストに対して保険金を支払います。

【サイバーセキュリティ被害の例①】

業務用のパソコンにウィルスが感染し、ウィルスメールを取引先に送付して工場のラインをストップさせてしまった。

▼

必要となる費用・損害: 工場のラインを止めたことよる損害賠償金、謝罪広告にかかる費用、事故原因調査費用等

【サイバーセキュリティ被害の例②】

業務中にインターネットで調べものをしていた際に不正サイトにアクセスしてしまい、パソコン内に保管していた顧客データがすべて 漏えいしてしまった。

▼

必要となる費用・損害: 顧客データを漏えいしたことによる損害賠償金、原因調査にかかる費用、再発防止費用、顧客へのお見舞金、データ復旧費用等

【不正アクセスにかかる調査費用例】

初動対応約 100万円

過去ログ解析約 300万円

原因・影響範囲調査約 800万円

弁護士・コンサル相談など約 100万円

合計 約1,300万円

個人でも、中小企業でもサイバー保険は必要です

情報セキュリティ事故の発生要因は、外部からのサイバー攻撃(外部要因)だけでなく、電子メールの誤送信、情報機

器・外部記憶媒体等の紛失、置き忘れなどのヒューマンエラー(内部要因)によるものもあり、外部・内部要因を併せてサイバーリスクは確実に身近なリスクとして潜んでいます。全事業者においてセキュリティ対策は必須かつ急務です。

万が一のトラブルに備えるためにも「シンプルサイバー」へのご加入をご検討ください!

おがわ通信 2025年1月号

謹賀新年

本年もよろしくお願いいたします。

昨年2024年、令和6年中は、大変お世話になり誠にありがとうございます。本年もライフラインは真摯に保険業務を行って参りますので、変わらぬご愛顧を頂きますようお願い申し上げます

さて、2025年、令和7年は十二支でいうへび年ですが、本来の干支でいうと、乙巳(きのとみ)と言います。乙巳(きのとみ)は、60年周期の干支の42番目で、干支の組み合わせとしては、前は甲辰、次は丙午です。乙巳(きのとみ)には、次のような意味や特徴があります。

①乙(きのと)は十干の2番目で「木」の要素を持ち、草木がしなやかに伸びる様子や横へと広がっていく意味があります。

②巳(み・へび)は、神様の使いとして大切にされてきた動物で、脱皮を繰り返すことから不老不死のシンボルともされています。

③乙巳は、向上心を持って物事を安定させていくという特徴があります。

④柔軟性や環境への適応力が高く、我慢強い性格です。

⑤人からの助けを受けやすいという運の持ち主です。

⑥謙虚な人であるため、開拓者の道を行くと挫折してしまいかねません。

⑦常に頭と心を柔らかくして、人からの誘いや話によく耳を傾けることが成功への近道です。

2025年の干支は乙巳(きのとみ)はどんな年になるでしょうか? 皆様のご発展を祈念申し上げます。

おがわ通信 12月号

2025年1月保険始期より自動車保険が改訂されます

事故の増大で自動車保険料が

高齢者ほど、さらに値上がります。

今回のコラムは自動車保険についてです。損保ジャパンでは来年1月から改定があります。

今回のコラムは自動車保険についてです。損保ジャパンでは来年1月から改定があります。

近年の物価上昇や自然災害の頻発化・激甚化により支払保険金が増加しており、今後も同様の傾向が継続すると見込まれています。

こうしたなかで、社会インフラである自動車保険を安定的かつ持続的に提供していくために、収支実態を反映させた適切で公平、かつお客さまの負担感を抑えた保険料となるよう、保険料水準および基準手数料率の見直しを行います(大手各社は、 2024年1月に保険料率改定を実施していますが、は損保ジャパン2023年1月・5月以来の保険料率改定となります)。

お客さまに選ばれる自動車保険であるために、お客さまや代理店の皆さまからの要望をふまえた特約の新設・補償の拡充等を行います。保険料水準の見直しにあたっては、過去の支払保険金実績から旧ビッグモーター社(株式会社ビッグモーター、株式会社ビーエムホールディングス、株式会社ビーエムハナテンの3社)の保険金不正請求額を控除し、お客さまに不利益が生じないように改定率を決定しています。

今回は主な改定内容をかいつまんでご案内致します。

2025年1月1日以降保険始期契約より改定を実施します。

全体的な保険料(THEクルマの保険/SGP)の改定

すべての用途車種で保険料の引上げを行います。平均的な改定率はノンフリート契約で約4%、フリート契約で約3%となります。ノンフリート契約のうち約80%の契約が保険料引上げになり、特に約30%の契約は年額3,000円超の引上げとなります。長期契約の保険料は上記に加えて、長期契約について、第2保険年度以降の保険料の引上げを行います

■故障運搬時車両損害特約

2022年1月改定で保険料水準の引上げを行いましたが、支払保険金の増加が続いている状況をふまえ、再度保険料水準の引上げを行います。なお、「自家用軽四輪乗用車」については、一部の契約で保険料水準が引下げとなります。車両保険金額が高い契約の事故において、支払保険金が高額となる傾向にあることから、リスクに見合った保険料水準とするため、車両保険金額別の料率体系を導入します。

■ ドライブレコーダーによる事故発生時の通知等に関する特約(ドラレコ特約)

物価上昇や端末製造コストの高騰等をふまえ、保険料の引上げを行います。【払込方法が分割払(月払)、支払方法が口座振替払の場合】改定前:月々852円 ⇒ 改定後:月々980円

■UGOKUの保険料

支払保険金の状況をふまえ、月額保険料980円から保険料の引上げを行います。現在のプランを「家族プラン」(月額保険料1,980円)とし、新設する「被保険者限定特約」をセットすることで、補償対象者の範囲を記名被保険者に限定した「個人プラン」(月額保険料1,680円)を新たに販売します。「人身傷害交通乗用具事故保険(自動車運転中対象外)」については、プランを問わず、保険金額を3,000万円から5,000万円へ引き上げます。

「自家用軽四輪乗用車」の型式別料率クラス制度の改定(THEクルマの保険/SGP)

2023年6月届出の参考純率改定をふまえ、型式別のリスクに見合った保険料負担とするために、「自家用軽四輪乗用車」の型式別料率クラスを3クラスから7クラスに拡大します。なお、改定前の料率クラス1~3は、改定後の料率クラス3~5に相当します。本改定に伴い、型式から判別できない場合の料率クラスを、「車両2、対人2、 対物2、傷害2」から「車両4、対人4、対物4、傷害4」 とします。

■記名被保険者年齢別料率区分の細分化(THEクルマの保険)

年齢によるリスク較差をより適切に反映した保険料体系とするため、記名被保険者年齢別料率区分を細分化します。30歳~69歳までの料率区分については引上げ幅を抑え、ほぼ据え置きとなります。70歳以上の料率区分については大幅な引上げ傾向となります。75歳~79歳の料率区分については引上げ幅を抑え、ほぼ据え置きとなります。80歳~84歳の料率区分については、引上げ傾向となります。85歳以上の料率区分については大幅な引上げ傾向となります。

車両全損時復旧費用特約の新設(THEクルマの保険/SGP)

これまでは事故により契約自動車が全損となった場合、車両保険金額を超える再取得費用等については、「車両新価特約」をセットしていなければ補償することができませんでした。そこで「車両新価特約」の対象とならない契約(車両保険金額が新車価格相当額の50%未満の場合)にセットすることができる「車両全損時復旧費用特約」を新設し、本特約により車両保険金額を超える再取得費用等を補償します。本特約の新設に伴い、一部補償内容が重複する「車両全損修理時特約」および「全損時諸費用再取得時倍額特約」を廃止します。

契約自動車が事故(盗難され、発見されない場合を除きます。)により全損となった場合に、実際にかかる代替自動車の再取得費用または修理費を、「復旧費用限度額(※1)」を限度に支払います。

また、再取得時等諸費用保険金により、代替自動車の取得または修理のためにかかる諸費用を補償します。

※1車両保険金額の2倍に相当する額または車両保険金額に100万円を加えた額のいずれか低い額。

来年からは保険料が大きく、さらに年齢条件なども細かく変わってきます。ご家族で自動車に乗っている方は、是非ライフラインにご相談ください。

おがわ通信11月号

ケガの保険に追加できる弁護士特約で日常のトラブルを解決

弁護士費用を負担する保険が

これからは必要です

こんにちは。毎朝の冷え込みが厳しく感じるようになってきました。健康にご注意されて、コロナやインフルエンザにかからないよう、基本の手洗い、うがい、マスクの着用を行っていきたいですね。

さて、今回は弁護士費用に関する保険の情報提供です。

日本人は穏やかで、和を大事にする民族だと言われていますが、最近では風向きが違って、日常において対人関係でトラブルが多くなっています。

例えば、いじめや嫌がらせ、ストーカー行為、SNS上の誹謗中傷など社会における法的なトラブルが顕在化しており、弁護士費用を補償する保険に対するニーズは高まっています。日常生活における法的トラブルを解決するための補償として、損保ジャパンの保険では、団体向けには傷害総合保険や新・団体医療保険にセットする弁護士費用総合補償特約(以下「弁護のちから」(※))、個人向けには「THE カラダの保険」(個人用傷害所得総合保険)にセットする弁護士費用特約があります。

今回は「弁護のちから」と「弁護士費用特約」(THE カラダの保険)の補償内容の違いや、それぞれのターゲットについてご案内します。

(※)弁護士費用総合補償特約のペットネームです。傷害総合保険や新・団体医療保険において、FLEX計上かつ一般団体契約のみで販売しています。

「弁護のちから」と「弁護士費用特約」(THEカラダの保険)では、補償対象とするトラブルや被保険者の範囲等、異なる点がありますので、主な違いについて説明致します!

図1を見ると分かるように、弁護士費用特約は ①被害事故、②自動車の被害事故、③人格権侵害、④借地借家問題、⑤自動車刑事弁護が範囲となります。同居の家族と別居の未婚の子供が保険の適用となります。

一方、弁護のちからは ①被害事故、②人格権侵害、③離婚調停、④遺産分割調停、⑤借地借家問題、⑥労働問題となります。保険の適用は加入者のみです。

ある程度は同じ補償内容ですが、離婚調停、遺産分割、労働問題が心配な方は弁護のちからがおススメな感じですね。

では、実際にどんな時に弁護士に相談できるのか? 事例をみてみましょう。

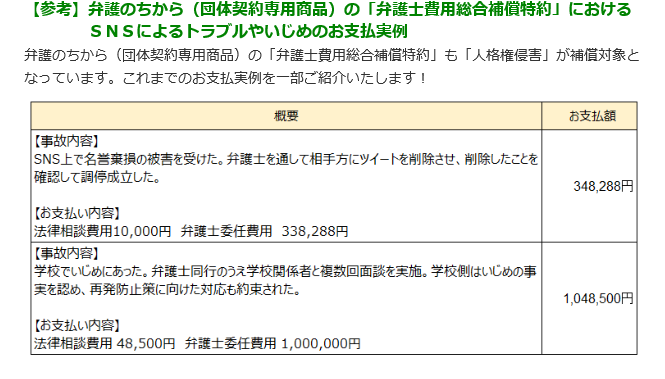

図2を見ると、SNS上で名誉棄損の書き込みが発生したので、相手にツイートの削除をさせるように法的に手続きをしたケースは34万円の弁護士費用が出ています。また、学校でいじめがあった際に学校と面談して、対応策を講じさせた件では104万円の弁護士費用が出ています。

結構の費用がかかるのだと感じます。実際に自腹を切るとなると、弁護士さんに依頼することをためらいます。弁護士の保険に加入しておくことは大事だと思います。

弁護士のちからの特徴

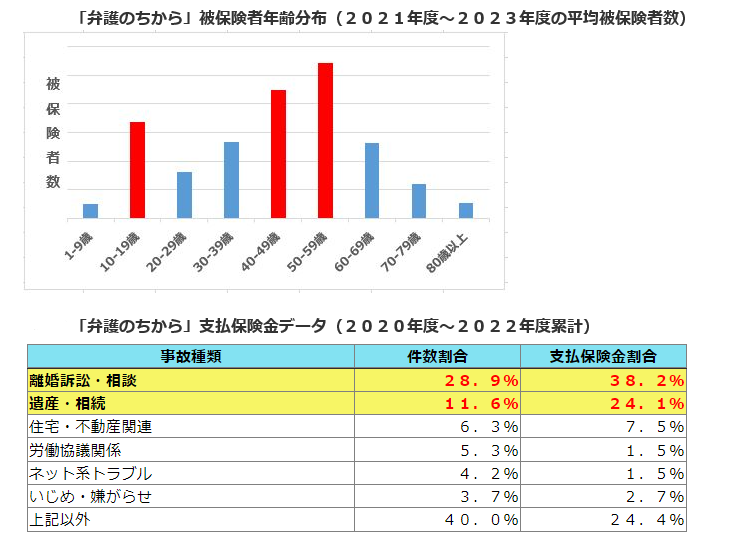

図3の通り、支払件数、保険金支払割合は「離婚訴訟・相談」が最も多く、次に「遺産・相 続」が続いています。まさに40~50代の年代で直面するリスクのであり、ニーズが高い年代 といえます。なお、「遺産・相続」は1件あたりの平均支払保険金額が100万円を超えており、支払保険金額が高額な傾向にあるため、弁護士費用保険金:100万円では不足する可能性があります。 あらゆるトラブルに備えるためには、保険金額が200万、300万円のプランも考える必要がありますね。

弁護士費用特約の特徴

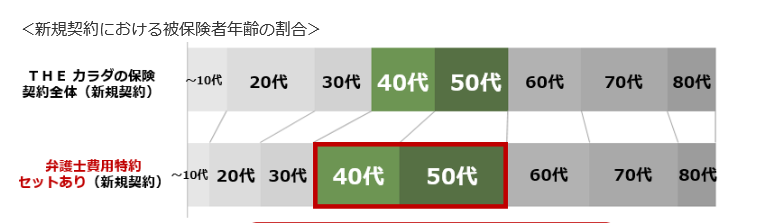

「弁護のちから」と同じく、THE カラダの保険の新規契約では、40~50代が「弁護士費用特約」のセット割合が高く、お子さまのいじめ被害やSNS上の誹謗中傷被害に備えたい子育て世代のニーズが高いようです。

THE カラダの保険の「弁護士費用特約」は、「人格権侵害」を補償対象としていますので、いじめや嫌がらせ、ストーカー行為、SNS上の誹謗中傷などの人格権侵害に関するトラブルも対象となるため、学校やSNS上でのいじめを心配するご家庭には必要な補償と言えます。

万が一の被害に対する保険は加入されているとは思いますが、それに付随した訴訟や調停するなどの弁護士さんに相談するための費用も保険で準備する時代になってきました。最近では、自転車での事故も増加傾向で、自転車保険の加入を義務付けていますが、加入率はあまり伸びていません。自転車保険に加入していない方との事故が起きたら大変です。ここは弁護士さんにお任せする事が得策だったりします。

万が一の被害に対する保険は加入されているとは思いますが、それに付随した訴訟や調停するなどの弁護士さんに相談するための費用も保険で準備する時代になってきました。最近では、自転車での事故も増加傾向で、自転車保険の加入を義務付けていますが、加入率はあまり伸びていません。自転車保険に加入していない方との事故が起きたら大変です。ここは弁護士さんにお任せする事が得策だったりします。

お問合先:株式会社ライフライン 〒368-0056埼玉県秩父市寺尾1158-1 電話0494-22-7050 fax0494-22-7051

是非、傷害保険の「THEカラダの保険」の特約で弁護士費用特約を手軽に付帯できますので、ライフラインにご相談ください。

おがわ通信 10月号

地震被害から復旧していない能登地方で、水害が発生…

予測不可能な自然災害が増えているからこそ、

水災(水害)付いた火災保険に加入しましょう

報道によりますと、9月21日の記録的な大雨により、能登地方で河川が氾濫し、能登地震からの復旧もままならない状況下で、さらに水害の被害が起きました。9月30日、午後3時の時点で13人の死亡が確認されています。

被害に遭われた方々に、謹んでお悔やみ申し上げます。

このうち、10人は輪島市、2人は珠洲市、1人は能登町で見つかり、死亡が確認されました。

また、石川県によりますと、能登町で1人が、災害に巻き込まれたおそれがあり、行方が分からなくなっているということです。

今年は台風の発生が少ないと言われていましたが、局地的な大雨が発生し、予想を超える短時間での雨量で全国各地でも水害の被害が起きています。そこで、今回は水害の補償について火災保険と自動車保険についてお話をさせて頂きます。

水災(水害)とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害のことをいいます。都市部では、集中豪雨の際に、大量の雨水がマンホールや側溝から地上にあふれる都市型水害もみられます。降水量の多い日本に住む私たちは、水災(水害)と隣り合わせの生活を送っているといえるでしょう。では、水災(水害)で想定される被害には、どのようなものがあるのでしょうか。

【水災(水害)で想定される被害】

1台風で近くの川が氾濫し、床の上まで浸水し家具も水浸しになった ➡火災保険の水災特約で補償

2集中豪雨による土砂崩れで、家が崩壊した ➡火災保険の水災特約で補償

3連日の豪雨により裏山で土砂崩れがおき、建物に土砂が寄りかかり外壁と柱が傾いた ➡火災保険の水災特約で補償

4集中豪雨でマンホールの排水が追いつかず、逆流で浸水被害に遭った ➡火災保険の水災特約で補償

5満潮・大雨により高潮が発生し、海水が防波堤を超えて浸水被害に遭った ➡火災保険の水災特約で補償

6台風による大雨で、マイカーが水没してしまった ➡自動車保険の車両保険で補償

7大雨で土石流が発生し、家が流されてしまった ➡火災保険の水災特約で補償

実はこの水災(水害)の被害は、火災保険の水災特約や自動車保険の車両保険を付帯していればしっかり補償してくれます。

ただし、保険料が割高になるので、加入していない方も結構いるものです。災害の被害が起きてからでは遅いので、いま加入されている火災保険と自動車保険について確認することをおススメ致します。自動車保険の車両保険はフルカバーされた車両保険でも、車同士の事故のみ対応の車両保険でも水没事故に対応していますのでご安心ください。

火災保険の説明をしましょう。火災保険の水災(水害)補償は、台風、暴風雨、豪雨等による洪水(こうずい)・融雪洪水(こうずい)・高潮・土砂崩れ・落石等が対象となります。保険の対象(建物・家財)が損害を受け、その損害の状況が以下の条件Aまたは条件Bのいずれかに該当する場合に補償されます。

条件A: 建物が保険の対象である場合は、協定再調達価額の30%以上、家財が保険の対象である場合は、再調達価額の30%以上の損害が生じた時

条件B: 保険の対象である建物または保険の対象である家財を収容する建物が、「床上浸水」を被り保険の対象に損害が生じた時

「床上浸水」とは、居住の用に供する部分の床(畳敷または板張等のものをいい、土間、たたきの類を除きます。)を超える浸水、または地盤面(床面が地盤面より下にある場合はその床面をいいます)より45cmを超える浸水をいいます。

保険が適用されるポイントは「床上浸水」、地面から45センチ以上の浸水、被害が30%以上となります。床下浸水では保険が適用されませんので、この点は悩ましいところです。床下の浸水でもそれなりに被害があるからです。玄関入口から、浸水して木材部分が濡れてしまうこともあります。濡れた木が乾くと、今度は木材が反って曲がっていまうなど思わぬ被害が出ます。水の侵入口になりやすい玄関、勝手口などの入口には、いざと云う時に45センチまでの土嚢をけるように日頃から準備しておくことが大切です。

水災ではいわゆる洪水(こうずい)による水に関わる損害だけではなく、土砂崩れなどによる損害も補償しています。家が高台にあっても水災(水害)の被害はあるのです。ハザードマップを見て大丈夫と思っていても、土砂崩れは盲点になりがちですのご注意ください。

年々、ゲリラ豪雨など1時間あたりの降水量が50mmを超える激しい雨の発生頻度も増加傾向にあります。最近10年間(2014~2023年)の平均年間発生回数(約330回)は、統計期間の最初の10年間(1976~1985 年)の平均年間発生回数(約226回)と比べて約1.5倍に増加しています。

温暖化の影響なのでしょうか、今後も増加傾向と言われておりますので、水災(水害)への保険対策は不可欠だと考えております。ライフラインは火災保険、地震保険、自動車保険はスペシャリストがいますので是非ご相談ください。

一般の住宅用火災保険では、「床上浸水」は保険金が出る出ないの境界線でした。一般の住宅用ではない火災保険では、「床下浸水」でも実損額を補償することができますので、こちらも詳しくはお問い合わせください。しっかりご説明致します。

【豪雨の参考情報】

50mm以上80mm未満の雨は、非常に激しい雨で、滝のように降り、傘はまったく役に立たず、あたりが水しぶきで白っぽくなります。

「都市部では地下室や地下街に雨水が流れ込む場合がある」「マンホールから水が噴出する」「土石流が起こりやすい」「多くの災害が発生する」雨の強さとされています。

なお、80mm以上は猛烈な雨で、息苦しくなるような圧迫感があり、恐怖を感じる程度の雨の強さとされています。

1 ~ 10件 / 全231件