月間ニュースレター

おがわ通信 11月号

保険料は安くても、3億円まで補償する凄い保険

スポーツするなら

個人賠償責任特約を見直そう。

秋が深まって、食欲も増して元気にスポーツや行楽を楽しんでいらっしゃるかと存じます。

今回のコラムでは私がびっくりしたニュースを題材にしたいと思います。

10月29日の読売新聞オンラインでの記事です。スポーツ中に、ケガをさせたことで1300万円の賠償事件が起きたのです。それも正式に裁判で支払いを認められたから、これは大変です。以下、ニュース記事を抜粋して紹介します。

〈読売新聞より抜粋〉

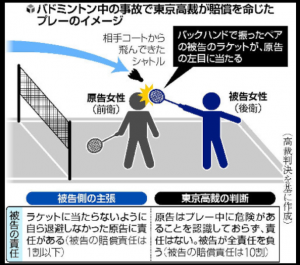

バドミントンでダブルスを組んだ味方のラケットが目に当たって大けがをしたとして、東京都内の40歳代の女性がペアの女性に損害賠償を求めた訴訟で、東京高裁(八木一洋裁判長)は先月、ペアの女性の全責任を認めて約1300万円の支払いを命じる判決を言い渡した。スポーツ中の事故を巡ってチームメートに全ての責任があるとした司法判断は異例だ。

判決によると、事故は2014年12月、趣味のバドミントン教室の仲間ら4人が都内の体育館でプレーしている最中に起きた。ペアの女性が相手コートから飛んできたシャトルを打ち返そうとバックハンドでラケットを振ったところ、ネット際にいた原告の左目に当たった。

原告は左目の瞳孔が広がって光の調節が難しくなり、日常生活に支障をきたすようになった。このため、慰謝料やパートの休業補償などを求めて提訴した。

被告側は訴訟で「原告が危険を避けるべきだった」と主張したが、先月12日の高裁判決は、被告は原告を視界に収める後方の位置でプレーしていたことから、「被告は原告の動きに注意し、ラケットが当たらないように配慮すべきだった」と判断。「バドミントンはボクシングのように身体接触のある競技ではなく、原告は、ほかの競技者によって危険が生じるとは認識していなかった」とした。

また、判決は、「スポーツであることを理由に加害者の責任が否定されるのであれば、国民が安心してスポーツに親しむことができなくなる」とも指摘した。

その上で、1審・東京地裁が「原告も一定程度の危険を引き受けて競技していた」と判断して賠償額を約780万円にとどめた判決を変更し、被告に全ての責任があると認定した。高裁判決は同月に確定した。

原告側代理人の合田雄治郎弁護士は取材に、「趣味のスポーツをプレーしている時に起きた事故でも、過失があれば加害者が相応の責任を負うのは当然だ。高裁判決は被害者の救済を広げ、事故の抑制につながる」と話した。一方、被告側代理人の弁護士は取材に応じなかった。

どうですか? 怖い話ですよね。一般的にスポーツ中の事故については、著しいルール違反や危険なプレーなどがない限り、賠償責任は発生しないと考えられています。場合によっては、スキーヤー同士の接触事故などで加害者に賠償責任があると認められる場合もありますが…。

そこで、損保ジャパン日本興亜で案内されています、スポーツ中の一般的な賠償事例を紹介します。

①マさんバレーのプレー中、レシーブをしようとしたところ他の選手とぶつかり負傷させた。

⇒賠償責任なし

②テニスをしていたところ、打ったボールが相手の目にあたった。

⇒賠償責任なし

③ゴルフ場構内で、クラブを振るべきでないところで素振りをして、通りがかりの人にクラブがあたり負傷させた。

⇒賠償責任あり

※スポーツ中ではあるが、被保険者(クラブを振っていた人)がクラブを振るときに周囲を確認していないという過失があるため。

このように、スポーツ中に賠償する事故が起きた場合、保険が助けてくれるのです。その保険とは個人賠償責任特約です。特約ですから、自動車保険や火災保険、傷害保険などに付帯するサブ的な保険のように思われますが、これが素晴らしい保険なのです。スポーツ中に限らず、他人に迷惑を掛けて損害を与えたあらゆる場面で補償してくれるのです。自転車でお年寄りにぶつかって死亡させてしまったとか、植木鉢を落としてしまって駐車してあった自動車を傷つけたとか、買い物中に物品を落として壊してしまったとか、多方面でカバーするのです。

今加入されている保険に特約として付帯しているかどうか? 加入中の保険証券をお持ちいただければ、ライフラインで確認致します。最大で3億円まで補償金額を選べますので、この機会に見直しを行ってはいかがでしょうか。

今回のバドミントンの賠償事例のように、私は偶然の事故で賠償責任は無いと考えていましたが、実際の裁判では、配慮が足らなかったという理由でも(重度な過失がなくても)賠償責任があると判決されました。時代の移り変わりで、これまでの常識とは違う判決が出たのでしょうか? スポーツ中の事故でも賠償責任が確実に問われる時代です。我々庶民は保険で身を守るしかないのです。

部活をやっているお子さんがいるご家庭では特に必要ですから、家族の補償範囲も決まりがありますので、ライフラインで確認ください。

もし、今回のような事故にあわれた場合は、ライフラインか下記事故サポートセンターまでご連絡ください。

事故サポートセンター 0120-256-110(通話料無料)

※24時間365日事故受付

おがわ通信 10月号

損保ジャパン日本興亜ひまわり生命から画期的な保険が発表

高齢化時代が本格化

若いうちから認知症の対策をしよう

朝晩の冷え込みが感じられる今日この頃ですが、皆様お元気にお過ごしでしょうか? 気候の変化が激しい季節ですので、どうかご自愛ください。

さて、今回のテーマは認知症についてです。

この10月から、画期的な認知症をサポートしてくれる保険が発表されました。損保ジャパンひまわり生命の「リンククロス 笑顔をまもる認知症保険」(払込期間中無解約返戻金限定告知骨折治療保険)です。業界初となるMCI(軽度認知障害)を保障する保険で、最近では新聞やネットで話題の保険です。

今後は5人に1人が認知症になる時代

MCI(軽度認知障害)とは、本人および第三者(家族)から認知機能低下に関する訴えがあり、認知機能は正常ではないが認知症の診断基準を満たさない状態のことです。簡単に言えば認知症と正式に医師に診断される一歩手前の認知症予備軍のことです。

日本国内で、MCI(軽度認知障害)の総数は、2012年に約862万人と推計されていて、2025年には約1,300万人に達するとの予測もあります。また、厚労省が発表した推計によれば、団塊の世代が75歳以上となる2025年には、認知症患者数は700万人前後に達し、65歳以上の高齢者の約5人に1人を占める見込みだそうです。

認知症予備軍でも

保険金が給付される画期的な内容

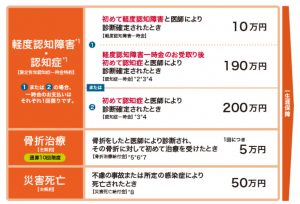

「リンククロス 笑顔をまもる認知症保険」(払込期間中無解約返戻金限定告知骨折治療保険)の何が凄いのか? それは認知症と医師に診断されていなくても、MCI(軽度認知障害)状態で保険金が給付(認知症一時金の5%)されることです。さらに、この保険は健康状態の告知事項が少ないので、持病があっても加入しやすいのです。

保険金額の設定は自由に出来ますので、予算に合わせて、または今の医療保険の見直しを含めて一度ライフラインにご相談ください。丁寧に説明させて頂きます。

実際のパンフレットやホームページで紹介されている保障内容を下記にご紹介しましょう。保険料も他社の認知症保険と比べても割安なイメージですので、保険料の試算もお気軽にご相談ください。

保障内容 【ご契約例】 ※損保ジャパン日本興亜ひまわり生命HPより引用

限定告知認知症一時金特約付払込期間中無解約返戻金限定告知骨折治療保険

保険期間: 終身

限定告知認知症一時金特約の基準一時金額: 200万円

軽度認知障害一時金の支払割合: 基準一時金額の5%

主契約の基準給付金額(骨折治療給付金): 5万円

災害死亡給付金額: 主契約の基準給付金額(骨折治療給付金)の10倍

•保険料払込期間中の解約返戻金はありません。

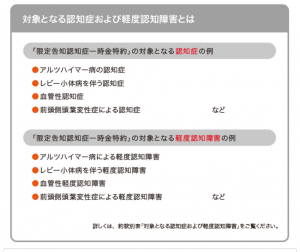

*1対象となる認知症および軽度認知障害の例は下部をご覧ください。

*2軽度認知障害一時金のお受取り後は、基準一時金額から軽度認知障害一時金額を差し引いた金額を認知症一時金としてお受取りいただけます。

*3認知症一時金をお受取りになる場合、当社所定の取扱条件の範囲内で、年金にてお受取りいただくことも可能です。

*4認知症一時金をお受取りいただいた場合、この特約は消滅します。

*5責任開始期以後に発病した病気または不慮の事故もしくは不慮の事故以外の外因による傷害を直接の原因として、保険期間中にお支払事由に該当されたとき、お支払いします。 責任開始期前に生じた疾病を原因とする骨折治療についても、責任開始期以後に症状が悪化したことにより、骨折治療の必要が生じた場合には、骨折治療給付金をお支払いします。

*6同時に2種類以上の骨折治療をあわせて受けた場合または同一の日に複数の骨折治療を受けた場合には、1つの骨折治療についてのみ骨折治療給付金をお支払いします。

*7骨折治療を複数回受けた場合、骨折治療給付金が支払われることとなった直前の骨折治療を受けた日から起算して180日以内に開始した骨折治療については、骨折治療給付金をお支払いしません。

*8責任開始期以後に発生した不慮の事故または発病した所定の感染症を直接の原因として、保険期間中にお支払事由に該当されたときお支払いします。ただし、不慮の事故の場合、事故が発生したその日を含めて180日以内の死亡に限ります。

さらに特約をつけると

介護状態にも備えることができる

今回の損保ジャパンひまわり生命の認知症保険は特約を付けると、介護保険金も給付されます。一般的に、介護保険の支給要件は「要介護2以上」としている保険会社が多い中で、今回の認知症保険では要介護1状態でも介護一時金が給付されるのです。これは今回の損保ジャパンひまわり生命の医療保険にある『介護一時金特約』と同等の内容で、健康状態に不安があって医療保険に加入できず、介護一時金特約を付加できなかった方にも嬉しいニュースです。

また、介護年金の特約を付けると、一生涯、生きている限り年金をもらうことも出来ます。この特約を付加したら介護状態になっても安心ですね。

保険料の支払い期間は5年、10年、終身から選べますが、これも特約を付けると、特定疾病(三大疾病の がん(悪性新生物)・急性心筋梗塞・脳卒中)になったら、保険料の払い込みが免除にもなります。

限定告知介護一時金特約

要介護1以上と認定された場合などに介護一時金を受け取れます。

限定告知介護年金特約

要介護3以上と認定された場合などに介護年金を終身にわたり受け取れます。

限定告知医療用特定疾病 診断保険料免除特約

がん(悪性新生物)・急性心筋梗塞・脳卒中により所定の事由に該当した場合、以後の保険料のお払込みは必要ありません。

ご家族にも知ってもらいたい制度・特約

今回の認知症保険のお申込みには「ご家族連絡先登録制度」のご登録と「指定代理請求特約」の付加が必要となります。これは認知症や介護状態になって、ご自身から保険会社へ連絡が取りにくくなっても大丈夫にするための制度です。

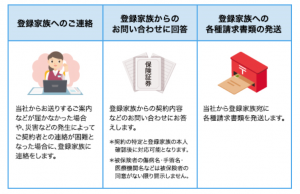

ご家族連絡先登録制度

「ご家族連絡先登録制度」にご登録いただきますと、あらかじめ指定したご家族(以下「登録家族」)はご契約者の代理人として契約内容の照会や各種ご請求書類のお取寄せなどができるようになります。ご契約者が傷病などによりお手続きの補助が必要となる場合などに役立ちます。また、登録家族宛に認知症などの疾病に関する情報や各種サービスを書類などでご案内させていただきます。なお、ご契約者を同一とする他のご契約についても本制度の対象となります。

•登録家族に請求権利はありません。請求手続きは請求権者からとなります。

•法人契約・個人事業主契約はご登録いただけません。

•登録できるご家族の範囲・人数は、ご契約者の戸籍上の配偶者、ご契約者の4親等以内の親族2名です。

指定代理請求特約

被保険者が給付金などを請求できない特別な事情があるときに、あらかじめ指定したご家族(以下「指定代理請求人」)が代わって請求できる特約です。代理請求の対象となる給付金などについてはつぎのとおりです。

1被保険者と受取人が同一人である給付金など

2被保険者と保険契約者が同一人である場合の保険料のお払込みの免除

•指定できるご家族の範囲・人数は、被保険者の戸籍上の配偶者、被保険者の3親等以内の親族1名です。

きちんと認知症と介護状態をサポートしてくれる損保ジャパンひまわり生命の認知症保険は今年ナンバー1の保険かもしれません。是非、ライフラインでご相談ください。高齢化時代は医療保険、がん保険、認知症保険、介護保険、傷害保険の5つのバランスをしっかり考えて加入しないといざという時に保険が出なかったり、少なかったりと自分の身を守ることは出来ません。

保険証券を全て持参してご相談にお越しください。

1 ~ 2件 / 全2件