月間ニュースレター

おがわ通信 10月号

ゲリラ豪雨だけじゃない、台風での倒壊、落雷など日々危険が迫っています

自然災害が多発する日本!

今すぐ火災保険の見直しをしよう

9月の8日、9日に関東地区を襲った台風15号は甚大な風災被害を起こしました。想像を絶する風速による被害はいまなお復旧の目途が立たない世帯が多数あります。被災された方へ心よりお見舞い申し上げます。

そこで、今回は前月に引き続き火災保険についてコラムを書きたいと思います。テーマは火災保険の点検=見直しのススメです。

火災保険は長期の契約が多いため、一度契約するとなかなか見直す機会はありません。さらに見直すどころか、契約内容を忘れて何となく加入しているケースも多いようです。

長期契約といえば、2015年10月から火災保険の契約が「最長10年」に改定しました。それ以前は火災保険は20年、35年など超長期の契約も可能でした。

2015年10月以降に加入された方は、20年、35年など超長期の契約になっているケースが多いので、是非内容の確認をおススメいたします。

持ち家の方々の80%以上は火災保険に加入しているというデータがあります。ほとんどの人が火災保険に加入しているのですが、見直しのチェックポイントを理解している人は意外と少ないように思います。

そこで、今回は火災保険の基本について解説しましょう。ポイントを挙げると5つあります。以下、紹介いたします。

ポイント1

保険の対象を決める

建物、家財、建物&家財 の3種類の中から選ぶ。

ポイント2

補償の範囲

火災保険でオプションになっている補償のうちどれを付帯するか、地域の環境リスクを考えながら決めていく。国土交通省の「ハザードマップ」などを活用して、洪水や大雨などの水災に付帯するか考える。

ポイント3

保険金額

火災保険の保険金額は、保険代理店で計算した保険価額をもとに決められる。保険価額の規定範囲で保険金額を決める。保険金額には「新価」と「時価」の2つがあり、基本的には被害があったところをすべて元通りにできる新価をで設定しておくのが主流です。

ポイント4

保険期間と保険料払込方法

保険期間は1年~10年で選べます、保険料払込方法は月払い(毎月保険料を払う)、年払い(年に1回まとめて保険料を払う)、一括払い(すべての保険料を一括し払う)から選べます。保険期間を長くして一括で保険料を払うほど、保険料の割引率が高くなります。一括払いがおススメです。

ポイント5

地震保険も加入するか決める

地震によって起きた火災は地震保険でしか補償されません。地震による損壊も含めて火災保険とセットで地震保険に加入するか考えることが必要です。

保険金が出ないことが無いように

補償の範囲をしっかり理解しよう

ゲリラ豪雨、台風による大雨洪水などが頻発する最近ですが、火災保険に入っていても、水災を外して保険金が出ないケースが最近では多く聞きます。水災を補償から外す原因はズバリ、保険料を安くしたいからです。補償内容に詳しくないと、ついつい安い保険料に傾いてしましがちです。やはり保険は万が一の時の為に加入するのですから、補償内容はしっかり理解して加入したいところです。

火災保険は、補償範囲を細かくカスタマイズすることが可能ですので、どんな災害に対する補償を付けるのか、プロの保険代理店に相談しながら決めることをおススメいたします。

具体的に火災保険の補償を確認しましょう。

【火災保険で必ず付いている補償】

火災 ⇒ 自宅キッチンでの出火や隣家からのもらい火による火災を補償

落雷 ⇒ 落雷で屋根に穴が開いた、家電製品が壊れたを補償

破裂・爆発 ⇒ ガス漏れによる爆発で建物の窓ガラスや食器などの家財が壊れた

風災、雹災、雪災 ⇒ 台風、暴風などの風災や雹災(ひょうさい)、豪雪や雪崩(なだれ)等の雪災による損害を補償

【選べる補償】

水災 ⇒ 台風などによる洪水(こうずい)で床上浸水した際の建物や家具の損傷や土砂崩れによる家屋の倒壊など水災による損害を補償

建物外部からの物体の落下・飛来・衝突など ⇒ 自動車が飛び込み、塀や家財が壊れた

盗難による盗取・損傷・汚損 ⇒ 泥棒が侵入した際に窓ガラスが壊された。テレビや家電が盗まれた

騒擾・集団行動等に伴う暴力行為 ⇒ 近所で暴動があり、塀や家財が壊された

漏水などによる水濡れ ⇒ 給排水管からの水濡れで室内や家財が水浸しになった

地震保険は

必ず加入しましょう

地震保険とは、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害を補償する地震災害専用の保険のことです。

火災保険は、地震による火災は補償の対象外です。この点が気になるようなら地震保険に加入する必要があります。地震保険は火災保険の特約として加入することになります。つまり単独では契約できないので、地震保険を考える場合は、同時に火災保険の見直しを考えることになります。

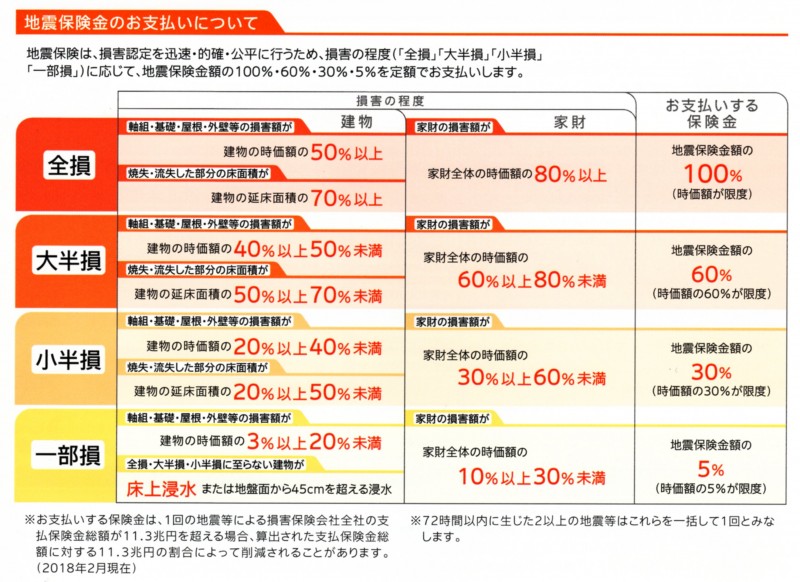

地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内で決めるルールがあります。さらに、保険金額の上限としては、建物は5,000万円、家財は1,000万円となっています。支払われる保険金額は、建物・家財の損害状況に応じて、全損、大半損、小半損、一部損の4段階になっています。詳しくは下記の図表を参考してください。

災害はいつくるかわかりません、今回の台風の被害もそうでした。火災保険を見直すのは今こそだと思います。ライフラインではまずはお客様の保険内容を診断させて頂きます。その内容がお客様に合っているようでしたら、無理な変更や加入をおススメしません。信用できる代理店を目指しているからです。相談の前に、ご加入の保険の診断を致しますので、安心してご来店ください。

1 ~ 1件 / 全1件