月間ニュースレター

おがわ通信 9月号

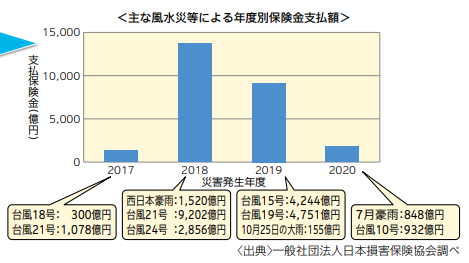

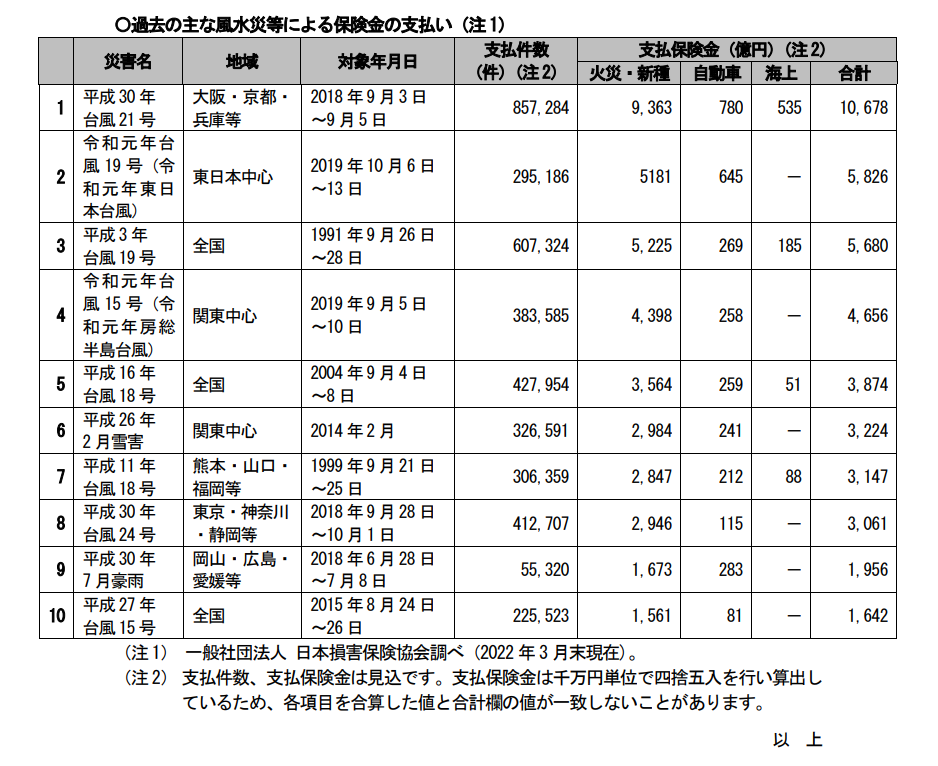

自然災害の増加に伴い、保険金支払いも増大

令和4年10月1日より

火災保険の保険料改定が行われます

令和4年10月1日より、昨今の自然災害の増大によって、全ての保険会社で火災保険の保険料改定が行われます。また、保険料だけでなく保険期間、補償内容などかなり重要な項目の改定も同時に行われますので、そのポイントを個人用火災保険を基本にぎお説明いたします。

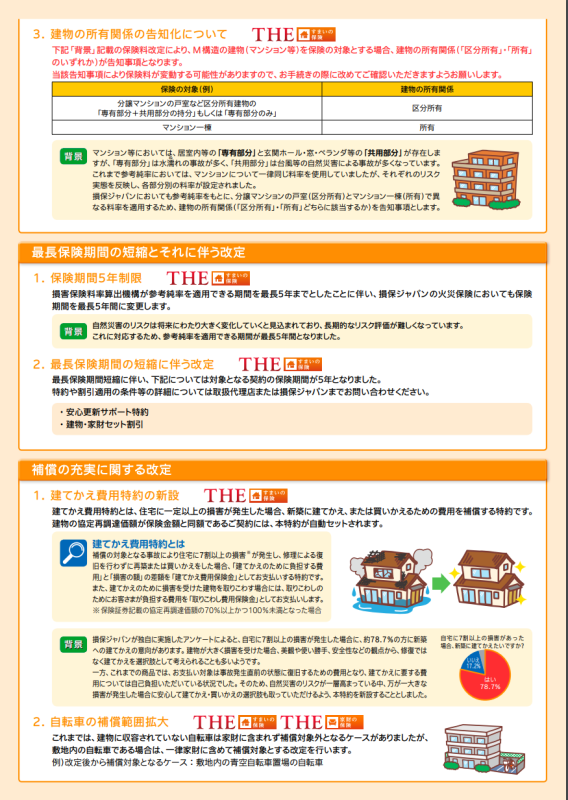

昨今の大規模自然災害の影響等により、2021年6月に損害保険料率機構において参考純率が改定されました(住宅総合保険 全国平均10.9%の引き上げ)。今後も長期的かつ安定的に商品をご提供するため、参考純率改定を加味したうえで、物件ごとの収支実態を反映させた個人用火災保険の保険料の改定を実施することになりました。

これは弊社が取り扱う損保ジャパンだけでなく、全ての保険会社で行われますが、損保ジャパンの例で以下の通り改定ポイントをご紹介致します。

実は2015年に最長36年の契約期間が10年に短縮した

火災保険の期間短縮は今回が初めてのことではありません。2015年9月以前は火災保険の最長契約期間は36年でした。住宅ローンの完済期間に合わせて、1回の保険契約で火災保険の手続きを済ませることができました。しかし、2015年10月以降は、最長10年契約となりました。背景は今回と同様で、台風や台風以外の風災、雹(ひょう)災、雪災などの自然災害による支払保険金の増加や、建物の老朽化による水濡れ事故の増加による支払保険金の増加でした。

将来発生する災害の規模や頻度の予測がしづらく、予測期間が長くなるほど、災害の規模や頻度がさらに増えて、現在では10年先のリスクも予測しづらいという状況になったということです。

1.最長保険期間が10年から5年に

1.最長保険期間が10年から5年に

損害保険料率算出機構が参考純率を適用できる期間を最長5年までとしたことに伴い、損保ジャパンの火災保険においても保険期間を最長5年間に変更します。自然災害のリスクは将来にわたり大きく変化していくと見込まれており、長期的なリスク評価が難しくなっています。これに対応するため、参考純率を適用できる期間が最長5年間となりました。

2.自転車の補償範囲拡大

これまでは、損保ジャパンでは建物に収容されていない自転車は家財に含まれず補償対象外となるケースがありましたが、敷地内の自転車である場合は、一律家財に含めて補償対象とする改定を行います。

3.貴金属等の不測かつ突発的な事故の支払限度額の改定

1個または1組の価額が30万円を超える貴金属・宝石等や骨とう品等(「貴金属等」といいます。)を保険の対象とする場合、「不測かつ突発的な事故」について、「1回の事故につき1個または1組ごとに100万円、または貴金属等の保険金額のいずれか低い額」を支払限度額とする改定を行います。

これまで、貴金属等については「盗難による盗取・損傷・汚損」について上記の支払限度額を設定していましたが、「不測かつ突発的な事故」についても同様の支払限度額に改定します。

4.不測かつ突発的な事故の補償の縮小

液体流出およびドローン類について生じた損害を補償の対象外とします。

例1)ワインボトルを倒した場合、こぼれた中身は補償されません。

例2)ドローン類およびこれらの付属品について生じた損害は補償されません。

5.携行品損害特約の補償の縮小

携行品損害特約において、「預貯金証書」(預金証書または貯金証書をいい、通帳およびキャッシュカードを含みます)を補償の対象外とします。

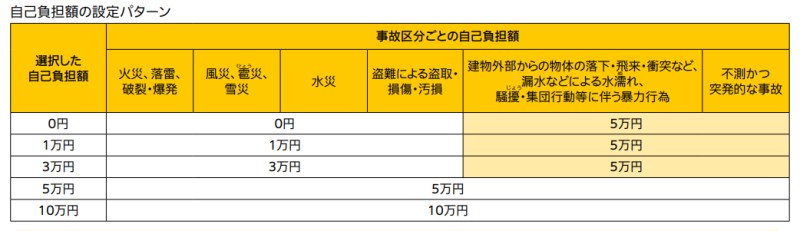

6.自己負担額の改定

自己負担額0円・1万円・3万円を選択した場合でも、「建物外部からの物体の落下・飛来・衝突など」、「漏水などによる水濡ぬれ」、「騒擾じょう・集団行動等に伴う暴力行為」および「不測かつ突発的な事故」の自己負担額を5万円とする改定を実施します。

※ 更新後の保険料は、本改定も加味した保険料となります。(自己負担額5万円の保険料は、自己負担額0円・1万円・3万円よりも低い水準となります。)

1.保険料関連の改定

(1)保険料の改定方針

2018年度から2020年度においても大規模自然災害は相次いで発生している状況です。参考純率改定に加えて、当社の収支実態を踏まえた保険料水準の引上げを行います。

(2)築年数別割引の対象範囲の拡大

これまで以上にリスクに見合った保険料体系にするため、割引が適用となる築年数の範囲を、築15年未満から築25年未満へと拡大します。

(3)M構造の料率細分化

参考純率において、一律同じ料率であったM構造の料率が、「専有部分」「共用部分」の各部分別の料率に改定されました。そのため、個火総・マン総においても以下のとおり改定を実施します。

M構造の建物について、これまで同一であった料率を細分化し、「建物の所有関係」が「区分所有」か「所有」かにより異なる料率を適用します。M構造の場合、一般的に「区分所有」は区分所有建物である分譲マンションの戸室などが該当し、「所有」は マンション1棟全体が該当します。 これに伴い、M構造の建物を保険の対象とする場合には、「建物の所有関係」が告知事項となります。

2.約款・規定の改定

(1)建てかえ費用特約の新設

補償の対象となる事故により住宅に70%以上の損害(注)が発生し、修理による復旧を行わずに新築に建てかえまたは買いかえをした場合、「建てかえまたは買いかえのために負担する費用」と「損害の額」の差額を「建てかえ費用保険金」としてお支払いする特約を新設します。

また、建てかえのために損害を受けた建物を取りこわす場合には、取りこわしのためにお客さまが負担する費用を「取りこわし費用保険金」としてお支払いします。建物の協定再調達価額が保険金額と同額であるご契約には、本特約が自動セットされます。

(注)損害の額が保険証券記載の協定再調達価額の70%以上かつ100%未満となった場合

(2)水災補償を原則セットとする改定

水災被害が増加傾向にあることを受け、新規契約においては、保険の対象にかかわらず「水災」補償を原則セットとする改定を実施します。

※共同住宅またはM構造に該当する場合を除きます。

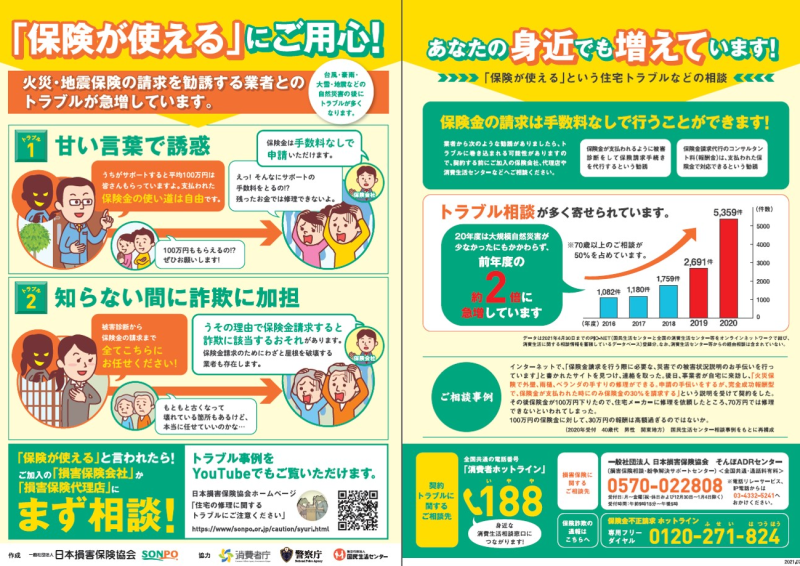

3.悪質な住宅修理業者への対策

昨今の悪質な住宅修理業者(注)によるトラブルの増加に対し、当社では以下の対策を実施します。損害発生時の住宅修理等に関して「火災保険で直せる」といって、営業活動を行い、事故偽装や過大請求、保険金請求に本来必要のない高額な保険金請求代行手数料を請求するなどの問題行為を行う業者が増えているからです。

例えば、火災保険にご加入のお客さまに対し、「保険を使って自己負担0円で住宅修理ができる」、「専門知識にもとづいた保険金請求サポートが必要」と勧誘する住宅修理業者とのトラブルが増えています。特に【業者が自己負担0円と言っていたにも関わらず、支払われた保険金の数十%の業者手数料が発生して残金では修理ができなくなった】、【業者から建物の経年劣化も自然災害の損傷として保険金請求をしようとそそのかされ、さらに、断るとキャンセル料を請求すると言われた】などといったトラブルが増加しています。これらのトラブルからお客さまをお守りするため、専用の相談窓口を設置することとしました。

(1)悪質な住宅修理業者についての電話相談窓口

2022年4月1日、火災保険にご加入のお客さま専用に、悪質な住宅修理業者とのトラブルについての相談窓口

を開設しました。

●住宅修理トラブル相談窓口:0120-0244-10(ゼロにしようトラブル)(年中無休・営業時間9:00~17:00)

(2)保険金支払要件の見直し(個火総のみ)

悪質な住宅修理業者とのトラブルを防止する目的で保険金支払要件を見直し、全損や再築などを除き、保険の対象である建物を事故直前の状態に復旧したときに損害保険金をお支払いします。

※損保ジャパンが承認した場合は、建物を事故直前の状態に復旧する前に復旧したものとみなします。

以下、改定のチラシです。ご参照ください。

1 ~ 1件 / 全1件